Úverový supercyklus: Junk bondy z 80. rokov sa vracajú

Junk bondy z 80. rokov zničili tisíce investorov. Súkromné úvery (private credit) fungujú rovnako – len ich nikto nevidí. Analýza úverového supercyklu, ktorý sa deje práve teraz.

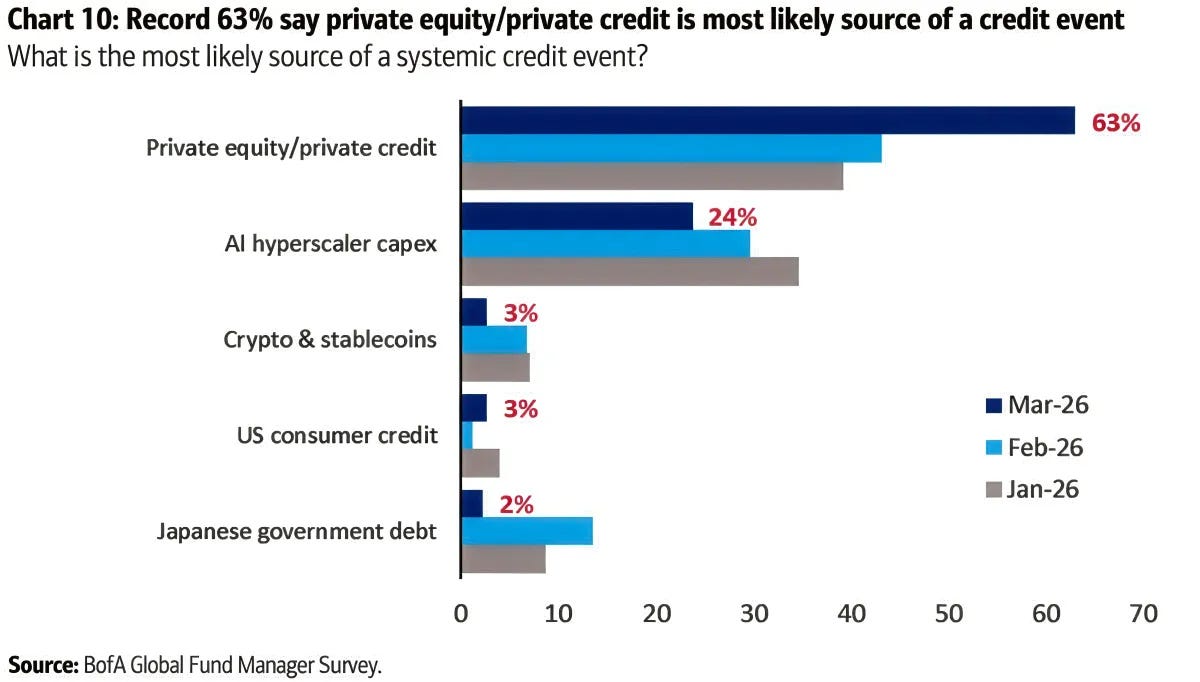

63%. To je podiel globálnych správcov fondov, ktorých v marci 2026 oslovila Bank of America v prieskume a ktorí označili súkromný kapitál a súkromné úvery za najpravdepodobnejší zdroj ďalšej systémovej úverovej krízy. Viac ako bublina v umelej inteligencii, japonský štátny dlh či kryptomeny.

Predtým ako zverejním tretí diel série „Bublina v AI“, musím vám vysvetliť princíp súkromného úverovania. A práve teraz sa mi naskytla ideálna príležitosť – v priamom prenose sa odohráva úverový supercyklus. Je to paradox: práve úspech umelej inteligencie môže odpáliť nálož úverov, ktoré ju financujú.

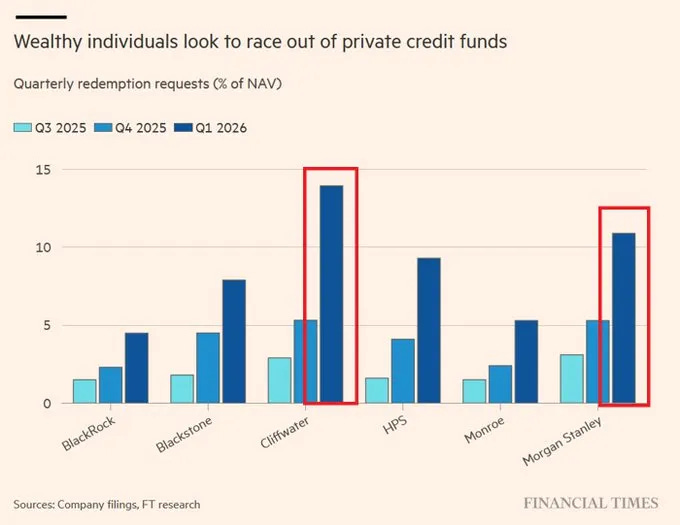

Fond súkromných úverov spoločnosti Blackstone s názvom BCRED zaznamenal za jediný štvrťrok žiadosti o vyplatenie v hodnote 3,7 miliardy dolárov, čo predstavuje takmer 8 % jeho čistej hodnoty aktív (NAV) vo výške 47 miliárd dolárov. Spoločnosť Blackstone na to reagovala dočasným zvýšením štvrťročného limitu na spätné odkúpenie na 7 % a čerpaním z vlastných likvidných prostriedkov.

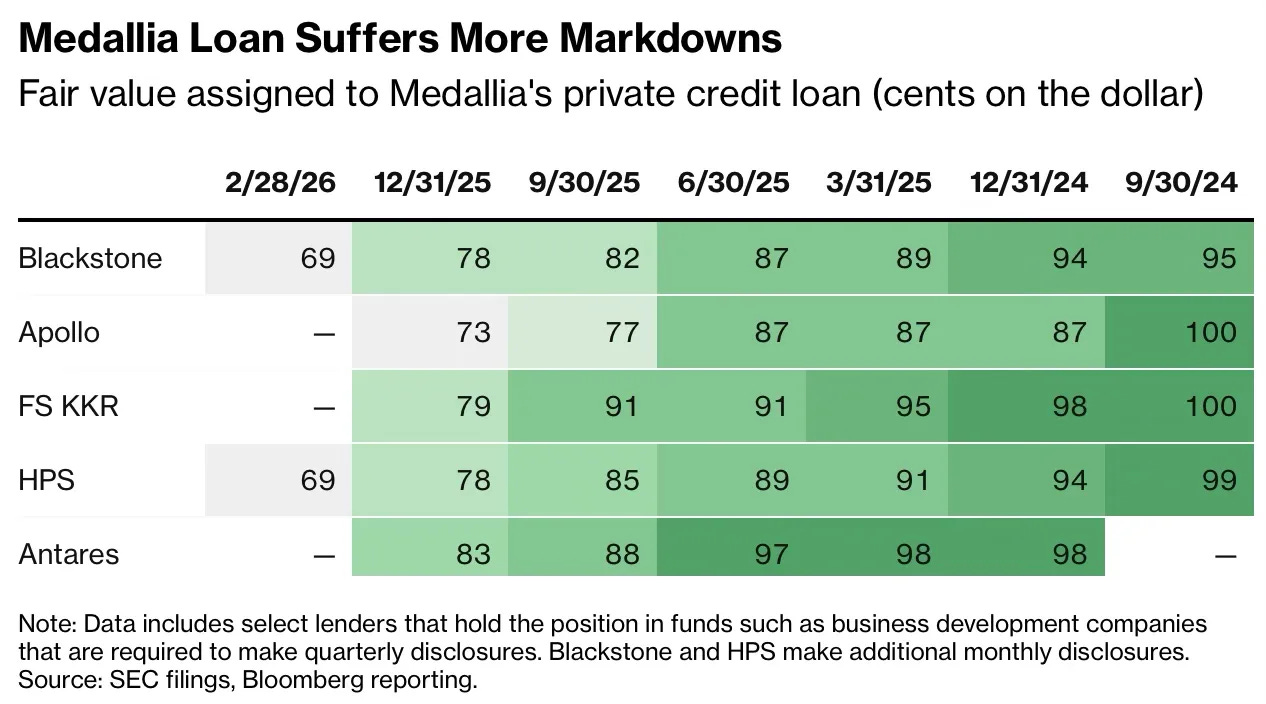

Akvizícia spoločnosti Medallia za 6,4 mld. USD, realizovaná výlučne v hotovosti, sa stala varovným príkladom nadmerných ocenení akcií a voľných úverových podmienok, ktoré prevládali počas boomu akvizícií v období pandémie. Vlastný kapitál bol úplne znehodnotený a dlh je zjavne znehodnotený tiež.

Čo sa teda vlastne deje? A čo je ešte dôležitejšie, ide o skutočnú začínajúcu úverovú krízu, alebo len o ďalší strach z nedostatku likvidity, ktorý sa skrýva za apokalyptickými titulkami?

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

Ako sa vyvinul trh priamych úverov

Oblasť známa ako „úverový trh“ prešla obrovskými zmenami:

70. roky: Akceptácia dlhopisov s ratingom nižším ako investičný.

80. roky: Popularizácia leveraged buyoutov a zvýšenie zadlženosti podnikov.

90. roky: Široko syndikované úvery a tranžové sekuritizácie.

Prelom milénia: Rastúci trend smerom k „alternatívnym“ investíciám - subprime hypotekárne úvery a cenné papiere kryté hypotékami.

10. roky 21. storočia: Rozmach priameho úverovania.

20. roky 21. storočia: Marketing nástrojov priameho úverovania pre individuálnych investorov a investorov v dôchodkovom veku.

Pred rokom 1977 bolo pre spoločnosť bez úverového ratingu investičného stupňa (BBB alebo vyššieho) prakticky nemožné verejne emitovať dlhopisy. Dlhopisy so špekulatívnym ratingom, ktoré vtedy existovali, pochádzali prevažne od spoločností, ktoré predtým mali rating investičného stupňa, ale dostali sa do problémov a ich rating bol znížený – takzvaných „padlých anjelov“.

Michael Milken je všeobecne považovaný za autora myšlienky, ktorá bola realizovaná koncom 70. rokov, že spoločnosti bez investičného ratingu by mali mať možnosť emitovať dlhopisy, ak sú ich úrokové sadzby dostatočne vysoké na to, aby kompenzovali riziko nesplatenia. Tento druh „uvažovania o riziku a výnosoch“ pomohol umožniť rozvoj dnešného amerického trhu s vysokovýnosnými dlhopismi v hodnote približne 1,5 bilióna dolárov.

V polovici 70. rokov došlo k niekoľkým malým akvizíciám s využitím pákového efektu, ale popularizácia vysokovýnosných dlhopisov v 80. rokoch umožnila investičným fondom požičať si dostatok peňazí na akvizíciu oveľa väčších spoločností, ako bolo predtým možné. To viedlo k masívnemu rozšíreniu leveraged buyoutov (LBO) a vytvoreniu odvetvia, ktoré sa v 90. rokoch premenovalo na „súkromný kapitál“.

Myšlienka zlučovania dlhových nástrojov a predaja tranží s rôznou prioritou, rizikom a tým aj úrokovými sadzbami začala s vytvorením cenných papierov krytých hypotékami v 70. rokoch – najčastejšie sa spája s Louisom Ranierim zo spoločnosti Salomon Brothers – a rozšírila sa v 80. a 90. rokoch.

Potom, čo v roku 2000 praskla technologická bublina z konca 90. rokov, čo viedlo k prvému trojročnému poklesu akciového indexu S&P od čias Veľkej hospodárskej krízy, investori stratili o akciový trh záujem a tento stav pretrvával celé desaťročie. Keď centrálne banky znížili úrokové sadzby s cieľom bojovať proti následnej hospodárskej a trhovej stagnácii, investori hľadali výnosy vyššie, ako ponúkali dlhopisy.

Keďže akcie a dlhopisy boli v nemilosti, investori hľadali nové riešenie. Obrátili sa na hedžové fondy a súkromný kapitál, ktoré si viedli relatívne dobre, a tak vznikol pojem „alternatívne investície“.

Približne v tom istom čase sa začali korporátne dlhopisy sekuritizovať do „štruktúrovaných úverových“ nástrojov, ako sú kolateralizované úverové záväzky (CLO). Banky, ktoré tieto nástroje balíčkovali s využitím vnútornej páky. Ak ste videli film Stávka na neistotu, tak tento finančný nástroj poznáte.

Mnohé z tých istých bánk zabalili subprime hypotéky poskytnuté pochybným dlžníkom do cenných papierov krytých hypotékami na bývanie. Je pozoruhodné, že bankári dokázali získať tisíce ratingov AAA kryté pochybnými úvermi. Keď vyšla najavo povaha týchto úverov a štruktúr, výsledkom bola globálna finančná kríza v rokoch 2008–2009.

Globálna finančná kríza skončila tým, že banky boli chudobnejšie, pokorenejšie a opäť regulované, a v dôsledku toho nebolo k dispozícii dostatok bankových úverov na uspokojenie potrieb rozvíjajúceho sa odvetvia súkromného kapitálu. Investiční manažéri sa rozhodli vyplniť túto medzeru prostredníctvom nebankového úverovania alebo „súkromných úverov“. Najrýchlejšie rastúcou zložkou bolo „priame úverovanie“: súkromné úvery pre stredné podniky, portfóliové spoločnosti financované súkromným kapitálom s ratingmi pod investičným stupňom.

V poslednej dobe sa stalo populárnym ponúkať investičné nástroje obsahujúce priame úvery individuálnym investorom a dôchodkovým fondom. Tým sa zvýšil kapitál dostupný na priame úvery a prudko vzrástli aktíva pod správou manažérov, ktorí ich nakúpili.

Rozvoj súkromného kapitálu trval oveľa dlhšie ako rozvoj priameho úverovania, ale ich osudy sú veľmi prepletené.

Odvetvie súkromného kapitálu vzniklo v 70. rokoch, rozrástlo sa s popularizáciou vysokovýnosných dlhopisov v 80. rokoch, v prvom desaťročí 21. storočia sa stalo všeobecne akceptovaným riešením a od roku 2010 ho ešte viac posilnil trend smerom k priamemu poskytovaniu úverov. Výsledkom bolo veľmi úspešné odvetvie súkromného kapitálu a nová trieda aktív.

Podstatná časť ziskov však vyplývala z úrokového prostredia, v ktorom súkromný kapitál vyrastal.

Klesajúce úrokové sadzby okrem iného zvyšujú hodnotu aktív (čo vedie k vzniku bublín) a znižujú náklady na úvery. Keď teda úrokové sadzby klesajú, ľudia, ktorí si kúpili aktíva za požičané peniaze, získavajú dvojitý bonus. A presne to robí sektor súkromného kapitálu.

Vďaka klesajúcim alebo mimoriadne nízkym úrokovým sadzbám, malo odvetvie súkromného kapitálu počas väčšiny svojej existencie skvelý vietor v chrbte. Platilo to najmä v období 2009–2021, trinástich rokoch, počas ktorých bola (reálna) základná úroková sadzba väčšinu času nulová a v priemere sa pohybovala okolo pol percenta.

Niet divu, že sa darilo skvele. Investori dospeli k záveru, že súkromný kapitál je všeliek. Kapitál prúdil dovnútra a fondy ho boli schopné znásobiť voľne dostupným, lacným dlhovým kapitálom, najmä z priameho úverovania po jeho príchode na scénu.

Desaťročný býčí trh uľahčil spoločnostiam súkromného kapitálu predaj ich portfóliových spoločností. Výnosy splnili očakávania, čo umožnilo fondom súkromného kapitálu naďalej priťahovať kapitál.

Na začiatku roka 2022 sa však centrálne banky rozhodli bojovať proti inflácii zvýšením úrokových sadzieb a základná úroková sadzba vzrástla z nuly na 5–5,5%.

Mnohé spoločnosti súkromného kapitálu sa ocitli v situácii, keď ich kapitálové štruktúry nepočítali s nárastom úrokových sadzieb o 400 bázických bodov. Nárast úrokových sadzieb „hodil piesok do súkolia“ súkromného kapitálu:

Vyššie úrokové náklady spôsobili, že mnohé spoločnosti v portfóliu sú menej ziskové. Obchody, ktoré boli veľmi lukratívne, keď boli náklady na financovanie nízke, teraz nemajú taký ekonomický zmysel.

Vyššie úrokové sadzby znamenajú vyššie úrokové náklady a tým pádom nižšie krycie pomery – pomer zisku k úrokovým nákladom –, čo sťažuje refinancovanie dlhu, ktorý bol prijatý v čase nízkych úrokových sadzieb.

Rastúce úrokové sadzby znížili hodnotu budúcich peňažných tokov spoločností pre kupujúcich, rovnako ako ich pokles túto hodnotu zvýšil.

Ceny, za ktoré je možné portfóliové spoločnosti predať, sú teda nižšie a predaj portfóliových spoločností sa spomalil.

Zrútenie úverového trhu v 90. rokoch

Počas boomu junk bondov v 80. rokoch sa skupina insolventných sporiteľných a úverových družstiev presvedčila, že junk bondy sú riešením ich problémov. Hlavný aktér - už spomínaný Michael Milken dokázal presvedčiť mnoho poisťovní, že vyššie výnosy z junk bondov sú špeciálnou kompenzáciou za likviditu a sú viac než dostatočné na kompenzáciu dodatočného rizika nesplácania.

Množstvo bohatých retailových investorov, zlákaných sľubmi výnosov podobných akciám pri rizikách podobných dlhopisom, sa hrnulo do podielových fondov. Pre týchto investorov to nedopadlo dobre, keď sa trh v roku 1990 zrútil.

Kniha Jamesa Stewarta Den of Thieves, ocenená Pulitzerovou cenou, obsahuje skvelé opisy trhu s junk bondmi v 80. rokoch. Stewartov popis konca šialenstva okolo junk bondov v roku 1990 by sa pokojne mohol týkať dnešného trhu so súkromnými úvermi:

„Bolo to, ako keby sa investori v krajine prebudili a konečne si uvedomili, že vysoké výnosy nie je možné dosiahnuť bez zvýšeného rizika.“

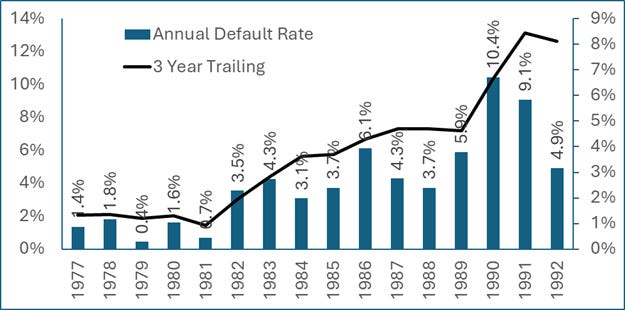

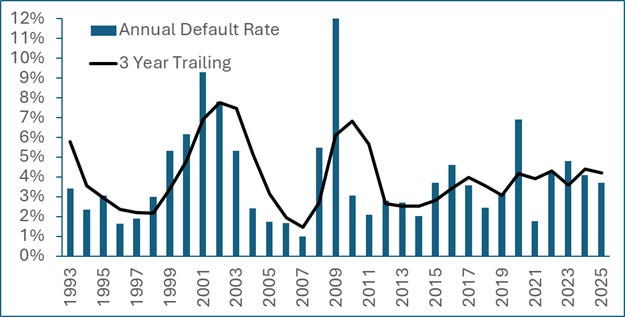

Stojí za to vrátiť sa do 80. rokov, aby sme videli podobnosti. Ročná a trojročná miera nesplácania podľa agentúry Moody’s v rokoch 1977–1992:

Éra rizikových dlhopisov začala s mimoriadne nízkou mierou zlyhania v rámci vysokovýnosných cenných papierov, ktorá nedosahovala ani 2%, čo bolo silným dôkazom nadštandardnej výnosnosti rizikových dlhopisov. Aj keď emisie v 80. rokoch prudko vzrástli, miera zlyhania zostala do roku 1989 pod hranicou 4%, s výnimkou jedného výkyvu v roku 1986. Až na konci tejto éry miera zlyhania junk bondov vystrelila na anualizovanú úroveň 10%.

Podobnosti so súčasnosťou sú zrejmé. Od veľkej finančnej krízy prežívame dlhé obdobie nízkych mier zlyhania. Priemerná miera zlyhania vysokovýnosných dlhopisov za posledné tri roky sa za posledných 14 rokov pohybovala pod hranicou 4%:

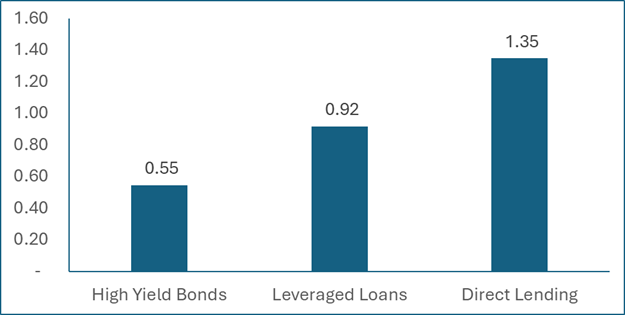

Toto priaznivé prostredie pre nesplácanie, podporené nízkymi úrokovými sadzbami, vyvolalo obrovský prílev kapitálu. Od roku 2010 trh s pákovými úvermi - úvermi alebo dlhopismi poskytovanými korporátnym dlžníkom s ratingom nižším ako investičný, rástol tempom 7,3 % ročne. Približne polovica tohto rastu pochádzala z priameho úverovania, časti súkromného úverovania. Rast v oblasti vysokovýnosných, pákových úverov a priamych úverov od roku 2010 (v biliónoch USD):

Pre porovnanie: trh s investičnými dlhopismi zaznamenal v tom istom období nárast o 1,3 bilióna dolárov. Priame úvery v oblasti súkromného úverovania, primárne menším, rizikovejším spoločnostiam podporovaným súkromným kapitálom, od roku 2010 rástli viac ako trh s dlhopismi s investičným ratingom. Pôžičky s pákovým efektom a priame úvery spolu rástli o 11,5 % ročne, zatiaľ čo trh s vysokovýnosnými dlhopismi a trh s dlhopismi s investičným ratingom rástli len o 3,1 % ročne.

Prvou kapitolou vo väčšine úverových cyklov je zvyčajne obrat tokov, nie platobná neschopnosť. Toky sú predstihovým ukazovateľom problémov, jednak preto, že odrážajú budúce očakávania problémov, a jednak preto, že pomáhajú odhaliť tieto problémy.

Minulosť sa rýmuje so súčasnosťou. Opäť z knihy Den of Thieves:

„V Milkenovom rozsiahlom impériu junk bondov sa objavili hrozivejšie trendy. V minulosti, kedykoľvek veľkí emitenti dlhopisov spoločnosti Drexel začali hroziť nesplácaním dlhopisov, Milken jednoducho zorganizoval výmennú ponuku a reštrukturalizoval dlh, zvyčajne s ešte väčšou finančnou pákou. Tento proces, pripomínajúci pyramídovú hru, zakrýval úverové problémy a zabezpečil dlhopisom spoločnosti Drexel závideniahodne nízku mieru nesplácania.

Teraz sa predajnému tímu v Beverly Hills zdalo nemožné previesť dlh do nových dlhopisov. Akákoľvek trhlina vo fasáde junk bondov mala katastrofálny potenciál, pretože veľkí klienti Milkenovej spoločnosti – od sporiteľní a úverových inštitúcií ako Columbia po poisťovne ako Executive Life – boli už tak preťažení junk bondami, že akýkoľvek pokles hodnoty ich junk portfólií by obmedzil ich schopnosť absorbovať ďalšie.”

Vyvrcholenie cyklu junk bondov v 80. rokoch skončilo obchodnými stratami, ktoré zmazali roky ziskov. Opäť z knihy Den of Thieves:

„Počas desaťročia končiaceho sa v roku 1990, ako uviedla spoločnosť Lipper Analytical Services, peniaze investované do priemerných junk bondov vzrástli o 145%. To bolo v skutočnosti horšie ako výnosy z rovnakej sumy peňazí investovanej do akcií (207%), alebo korporátnych dlhopisov s investičným ratingom, ktoré Milken tak často vysmieval (202%) a dokonca aj ako (“bezrizikové”) americké štátne dlhopisy (177%). V poslednom roku cyklu dosiahli špekulatívne dlhopisy záporný výnos 11,2%.”

Päť percent. Štvrťročne.

To, čo odštartuje ďalší úverový cyklus, je obrat tokov. V súčasnosti je napätie v priamom úverovaní príbehom o tokoch, nie o nesplácaní. Je dôležitým signálom, že investori sa obávajú o súkromné úvery a že verejné BDC klesajú.

Takto začína príbeh o nesplácaní. Keď fondy súkromných úverov argumentujú, že hlavné prípady nesplácania sa netýkajú priameho úverovania a že vo svojom portfóliu zatiaľ nesplácanie nezaznamenávajú, je to pravdepodobne pravda. Cyklus nesplácania sme ešte nevideli. Investori však nie sú naivní ani iracionálni. Robia úplne racionálne rozhodnutie, keď si nechávajú vyplatiť svoje investície do súkromných úverov za ceny, ktoré neodzrkadľujú núdzu, namiesto toho, aby čakali na vyplatenie za budúce ceny, ktoré ju môžu odzrkadľovať.

Aby ste pochopili súčasnú situáciu, musíte pochopiť nástroj, ktorý je jej stredobodom. Takzvaný polotekutý fond bol jednou z najvýznamnejších inovácií v oblasti finančných produktov uplynulého desaťročia. Jeho účelom bolo sprostredkovať súkromné úverové expozície majetným jednotlivcom a čoraz viac aj širšiemu okruhu klientov.

Štruktúra je na prvý pohľad jednoduchá. Tieto fondy prijímajú nové vklady mesačne alebo štvrťročne v hodnote čistej hodnoty aktív (NAV), väčšinu kapitálu investujú do nelikvidných súkromných úverov (zvyčajne priamych úverov s dobou splatnosti 3–7 rokov) a na financovanie výplat si udržiavajú likvidnú zložku vo výške 10–20 % v likvidnejších nástrojoch. Kľúčové je, že ponúkajú pravidelné termíny na výplatu, zvyčajne štvrťročné, s limitom 5 % čistej hodnoty aktív (NAV).

Päť percent. Štvrťročne. To je kľúčové číslo. Všetko funguje bez problémov, pokiaľ požiadavky na spätné odkúpenie zostanú pod touto hranicou. Ak tomu tak nie je, fond uplatní takzvanú „gate“ (bránu) a žiadosti o spätné odkúpenie sa buď pomerne rozdelia, alebo prenesú do nasledujúceho štvrťroka.

To tu už raz bolo. V decembri 2022 bol nekótovaný REIT spoločnosti Blackstone, BREIT, zaplavený žiadosťami o vyplatenie, ktoré prekročili tak jeho 5% mesačný, ako aj štvrťročný limit. Počas niekoľkých mesiacov mohli investori získať späť len zlomok požadovanej sumy. Titulky v médiách boli dramatické. „Blackstone obmedzuje výbery.“ „Investori uviazli.“ A tak ďalej. Ale realita bola takáto: podkladové nehnuteľné aktíva nikdy neboli znehodnotené. Do polovice roka 2024 sa výbery normalizovali, prílev kapitálu sa obnovil a celá epizóda bola retrospektívne klasifikovaná skôr ako šok z preferencie likvidity než ako úverová udalosť. Fond sa nezrútil. Ľudia boli len vystrašení a chceli svoje peniaze späť naraz.

Otázkou je, či súčasná kríza v oblasti súkromných úverov predstavuje BREIT 2022, teda paniku s hladkým vyriešením, alebo ide o niečo štrukturálne závažnejšie.

Prečo kapitál prúdil tak rýchlo

Vznikla nová forma financovania.

Keďže banky boli menej ochotné poskytovať úvery, dopyt po financovaní zo súkromného kapitálu prevýšil ponuku. To umožnilo prvým priamym veriteľom požadovať vysoké úrokové sadzby a silnú ochranu prostredníctvom robustných úverových dokumentov.

Nízke úrokové sadzby v roku 2010 spôsobili, že vyššie očakávané výnosy z priameho úverovania sa javili ako veľmi atraktívne, najmä vzhľadom na to, že výnosy bolo možné znásobiť prostredníctvom lacných pôžičiek.

Priaznivé ekonomické a investičné prostredie, ktoré vo všeobecnosti prevládalo počas 17 rokov od skončenia globálnej finančnej krízy, prispelo k úspechu priamych úverov, napriek známkam oslabovania upisovacích štandardov, vďaka čomu sa tieto trendy stali čoraz výraznejšími. Všetky uvedené faktory uľahčili predaj produktov priameho úverovania individuálnym investorom a investorom v dôchodkovom veku, ktorí v prostredí nízkych úrokových sadzieb túžili po výnosoch.

Obrovské množstvo kapitálu, ktoré bolo k dispozícii na investovanie do priamych úverov, vytvorilo mentalitu zlatej horúčky. Za posledných 15 rokov bolo poskytnutých približne 2 bilióny dolárov v priamych úveroch. (Celý sektor súkromných úverov mal pred 20 rokmi hodnotu len asi 150 miliárd dolárov.) Môžeme predpokladať (ale nemusíme), že niektorí manažéri priamych úverov prijali príliš veľa peňazí a investovali ich príliš rýchlo, pričom uplatňovali príliš nízke štandardy a pripravili pôdu pre korekciu.

Priame úvery a softvér

Pred rokom 2005 investori do vysokovýnosných dlhopisov a pákových úverov vo všeobecnosti neboli ochotní požičiavať peniaze technologickým spoločnostiam, ktoré boli považované za príliš rizikové na to, aby boli úverovo bonitné. A keďže nebolo možné na ne uplatniť pákový efekt, neboli kandidátmi na nákup zo strany fondov súkromného kapitálu.

Keď však investície do fondov súkromného kapitálu výrazne narástli, ich manažéri potrebovali ďalšie spoločnosti, ktoré by mohli kúpiť, a to ich viedlo k rozšíreniu spektra možností, ktoré brali do úvahy. Dospeli k záveru, že spoločnosti s vedúcou pozíciou na trhu v oblasti kľúčového softvéru, ktorý pravdepodobne nebude nahradený, budú profitovať z opakovaných peňažných tokov založených na predplatnom, ktoré môžu zvýšiť úverovú bonitu spoločnosti a zároveň budú ťažiť z konkurenčných výhod.

Fondy súkromného kapitálu začali kupovať softvérové spoločnosti a investori do úverov začali na tento účel požičiavať peniaze.

Limitujúcim faktorom na úverových trhoch nie je dopyt po kapitále zo strany dlžníkov, ale skôr ochota veriteľov ho poskytovať - ak poskytnete kapitál, oni si ho požičajú a využijú ho.

Zloženie úverového trhu tak výrazne ovplyvnil rast súkromného kapitálu, boom kapitálu dostupného na priame úverovanie a zhoda oboch strán, že softvérové spoločnosti sú dobrými kandidátmi na investície.

V dôsledku všetkého uvedeného bola značná časť priamych úverov poskytnutá softvérovým spoločnostiam, ktoré boli často nadobudnuté pri vysokých násobkoch EBITDA ~20x a s vysokými pomermi zadlženosti. Dlh softvérových spoločností sa zrazu dostal do správ.

Za posledný rok alebo dva umelá inteligencia výrazne znížila potrebu ľudí písať kód. Trh s akciami a dlhom softvérových spoločností v rokoch 2024–2025 príliš nereagoval. Potom, v novembri 2025, spoločnosť Anthropic uviedla na trh nový výkonný model pre programovanie. Zdá sa, že v prvých dňoch februára došlo k kognitívnemu bodu zlomu. Investori si konečne všimli nahromadených negatívnych faktorov a súkromný úverový trh odvtedy čelí dôkladnému skúmaniu a volatilite.

Ako by mohol vyzerať cyklus nesplácania?

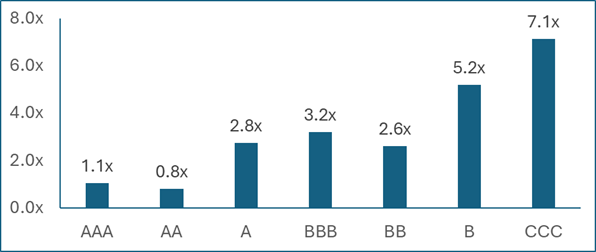

Podľa údajov spoločnosti Kroll je pomer súkromného úverového dlhu k EBITDA v súčasnosti okolo 5x, typický dlžník súkromného úveru pravdepodobne platí viac ako 40% ziskov na úrokoch a môže splácať len asi 7 % dlhu ročne.

Úver s 5-násobnou finančnou pákou zodpovedá investícii s ratingom B. Môžeme to jasne vidieť pri pohľade na oveľa transparentnejší (a v súčasnosti vo všeobecnosti kvalitnejší) trh s vysokým výnosom, ktorý je vyspelým nástupcom trhu s junk bondmi. Tu sú ukazovatele pákového efektu (dlh/EBITDA) pre emitentov dlhopisov podľa ratingu k koncu roka 2025:

Úvery s 5-násobnou pákou jednoznačne patria do kategórie B. Podľa agentúry Moody’s došlo v období od roku 1970 do roku 2023 k zlyhaniu približne 20% cenných papierov s ratingom B. 20-percentná kumulatívna miera zlyhania za päť rokov znamená ročnú pravdepodobnosť zlyhania 3,7%.

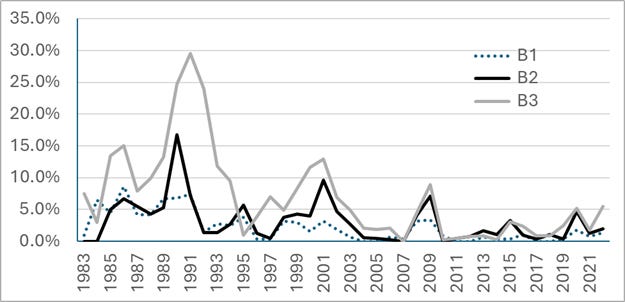

Vážené miery zlyhania emitentov s ratingom B1, B2 a B3 podľa agentúry Moody’s v rokoch 1983–2022:

Tento druh strát v dôsledku nesplácania nie je bezprecedentný. Podľa agentúry Moody’s bola miera realizovaných strát na dlhopisoch s ratingom B v roku 1990 8,5 % a v roku 1991 8,3 %.

V súčasnosti mnohé súkromné úverové fondy váhajú s odpisovaním svojich úverov, no zároveň ponúkajú investorom možnosť odkúpiť svoje investície za 100 centov za dolár. V priemere sa dlhopisy s ratingom B neobchodujú za 100 centov za dolár a v krízových situáciách môžu klesnúť ešte oveľa nižšie. Tlak na odkúpenie, ktorý momentálne pozorujeme, je úplne racionálny. Súkromné úverové fondy ponúkajú zaplatiť 100 centov za dolár za aktíva, ktoré historicky túto hodnotu nedosahujú.

Rizikom je teraz likvidita. Ak sa úverové fondy stanú nútenými predajcami, zatiaľ čo prílevy sa obrátia na odlevy, ceny musia klesnúť. To bude mať domino efekt nielen na hodnoty súkromných úverových fondov, ale aj na schopnosť zadlžených subjektov v kríze refinancovať sa. Odlevy môžu viesť k realizovaným zlyhaniam, ktoré môžu viesť k ďalším odlevom. Klasický úverový cyklus.

Súčasnú vlnu spätného odkúpenia poháňajú tri odlišné obavy a stojí za to ich od seba odlíšiť, pretože majú veľmi odlišné dôsledky.

Bublina v AI: 2. časť - nekonečná sľučka peňazí v umelej inteligencií (Nvidia, CoreWeave a OpenAI)

Na vrchole internetovej bubliny spoločnosť American Metrocomm Corp., telefónny operátor z Louisiany, ktorý rýchlo míňal peniaze, viedla rokovania s právnikmi špecializujúcimi sa na konkurzy. „Neexistoval žiadny dôvod, prečo by im niekto pri zdravom rozume požičal peniaze.” spomína Michael Henry.