Bublina v AI: 2. časť - nekonečná sľučka peňazí v umelej inteligencií (Nvidia, CoreWeave a OpenAI)

Keď si dodávateľ financuje vlastný dopyt, tržby sú len ilúzia. Nvidia, OpenAI a Oracle: ako sa tie isté peniaze vykážu trikrát.

Na vrchole internetovej bubliny spoločnosť American Metrocomm Corp., telefónny operátor z Louisiany, ktorý rýchlo míňal peniaze, viedla rokovania s právnikmi špecializujúcimi sa na konkurzy. „Neexistoval žiadny dôvod, prečo by im niekto pri zdravom rozume požičal peniaze.” spomína Michael Henry.

Spoločnosť Cisco Systems Inc. však rada pomohla. Tento gigant v oblasti sieťových technológií zo Silicon Valley poskytol spoločnosti Metrocomm úver vo výške viac ako 62 miliónov dolárov, čo bolo pre ňu záchranným lanom, ktoré sa rýchlo premenilo na nový predaj smerovačov a prepínačov Cisco.

Metrocomm nebol jediný. V druhej polovici 90. rokov investovala spoločnosť Cisco prostredníctvom svojej finančnej divízie Cisco Capital miliardy do nestabilných telekomunikačných firiem.

Tieto úvery neboli darom, ale predajným nástrojom. Často sa „úver“ poskytoval vo forme samotného zariadenia Cisco, ktoré sa zaúčtovalo ako tržba ešte skôr, ako zákazníci uhradili jedinú splátku. V roku 2000 predstavitelia spoločnosti uviedli, že takéto financovacie a lízingové obchody tvorili približne 10 % z ročných tržieb spoločnosti Cisco vo výške 20 miliárd dolárov.

Táto stratégia fungovala skvele, kým sa bublina nafukovala. Keď však prišiel krach v telekomunikačnom sektore, riziká sa stali ťažšie ignorovateľnými. Ako vyplýva z interných dokumentov, spoločnosť Cisco do začiatku roka 2001 nahromadila záväzky z finančného lízingu vo výške 1,3 miliardy dolárov u 735 zákazníkov, z čoho 233 miliónov dolárov pripadalo na vysoko rizikových dlžníkov.

To, čo sa javilo ako šikovný trik na naštartovanie rastu a nafúknutie dopytu, sa nakoniec ukázalo ako tvrdá lekcia, že financovanie zákazníkov nie je skutočný dopyt.

Ak v roku 2026 investujete, mali by ste sa zaujímať o bublinu v AI, lebo v nej máte podstatnú časť svojho majetku.

Budem to robiť za vás.

Prečítal som množstvo článkov a analýz na tému bubliny v AI. Väčšina argumentov bola postavených na čiernych labutiach v týchto oblastiach:

makroekonomický cyklus

geopolitické riziká

príliš veľké investície na príliš rýchle odpisy technológií

zacyklenosť dodávateľsko-odberateľského reťazca

podobná zacyklenosť vo financovaní kapitálových výdajov

V minulom diele tejto série sme sa pozreli na makroekonomický cyklus v spojitosti s príliš veľkými investíciami.

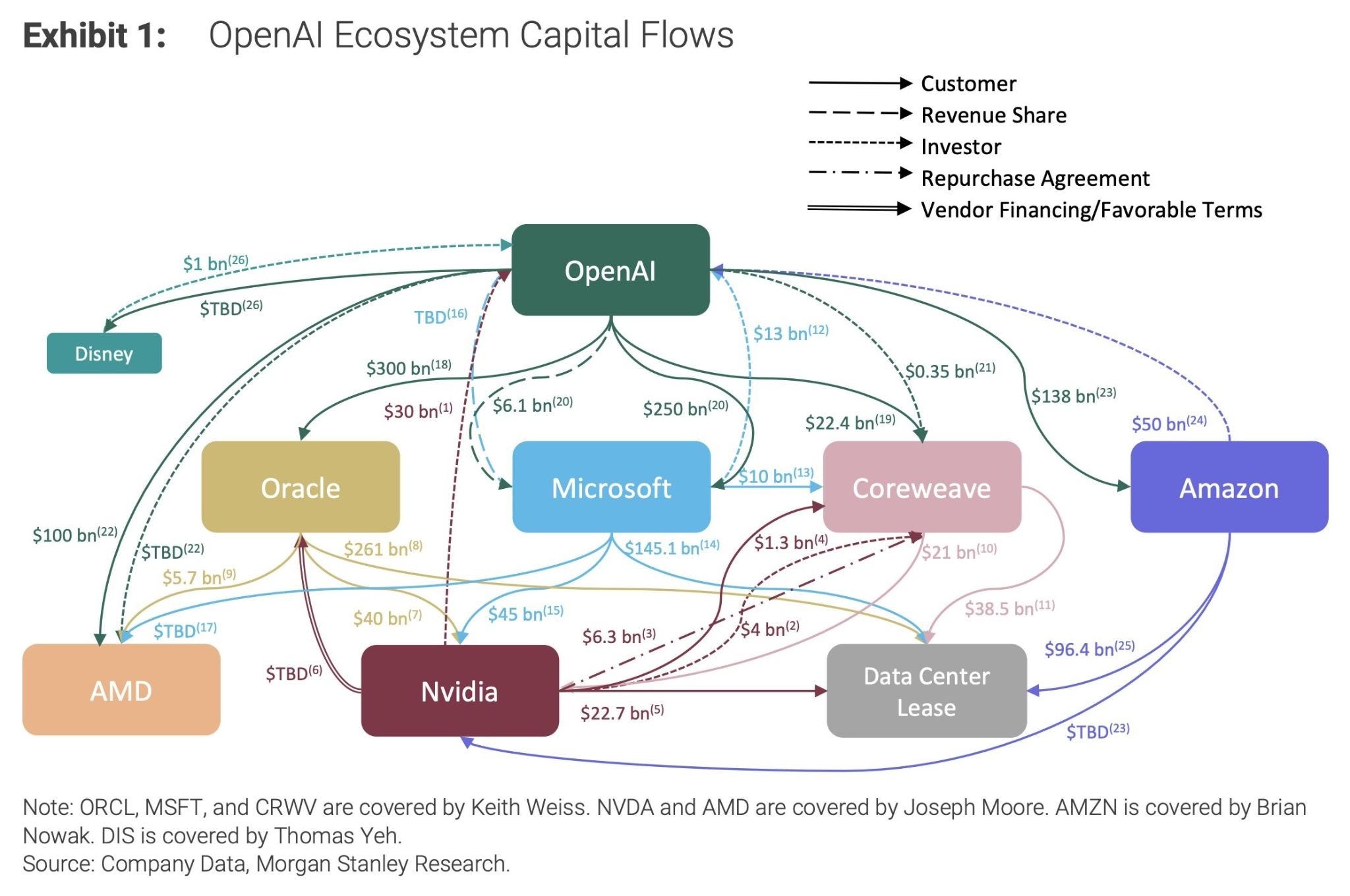

Dnes sa pozrieme na zacyklenosť dodávateľsko-odberateľského reťazca. Stámiliardové objednávky vo výkazoch Nvidie, Meta, Alphabet, Microsoft, Amazon a Oracle sú mnohokrát tie isté peniaze vykázané nespočetnekrát v zložitej spleti prepojení. Poďme to spolu trochu rozpliesť, garantujem vám, že to bude výživné.

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

Úvod

V rokoch 1998, 1999 a na vrchole internetového boomu v roku 2000 si spoločnosť Cisco udržiavala veľmi rozmanitú zákaznícku základňu, pričom žiadny jednotlivý zákazník neprekročil 10 % čistého obratu.

Naopak, súčasný rast spoločnosti NVIDIA poháňaný umelou inteligenciou odhaľuje zásadne odlišný profil rizika. Údaje ukazujú, že štyria najväčší zákazníci spoločnosti NVIDIA teraz tvoria 61 % jej tržieb, čo je v ostrom kontraste s érou dot-com spoločnosti Cisco, kde boli tržby rozložené tak, že žiadny jednotlivý subjekt neprekročil hranicu 10 %.

Ekonomické bubliny sa často posudzujú nielen podľa ich rozsahu, ale aj podľa šírky ich základov. Kým infraštruktúra dot-comu spočívala na širokej základni rôznorodých kupujúcich, súčasný cyklus umelej inteligencie stojí na nebezpečne úzkych pilieroch.

Na konci 90. rokov to bol internet, teraz to je umelá inteligencia - transformatívna inovácia, od ktorej sa očakáva, že prevráti odvetvia od zdravotníctva cez financie až po zábavný priemysel.

Malá skupina technologických gigantov je lídrom na trhu, podobne ako niekoľko veľkých víťazov viedlo rast na konci 90. rokov. Vtedy Wall Street dal týmto lídrom prezývku „štyria jazdci„ – Cisco, Intel, Dell a Microsoft.

Dnešný trh je podobne nevyvážený: „Sedem statočných“ spoločností: Apple, Microsoft, Alphabet (Google), Amazon, Meta (Facebook), Tesla a Nvidia tvoria viac ako 30 % hodnoty indexu S&P 500.

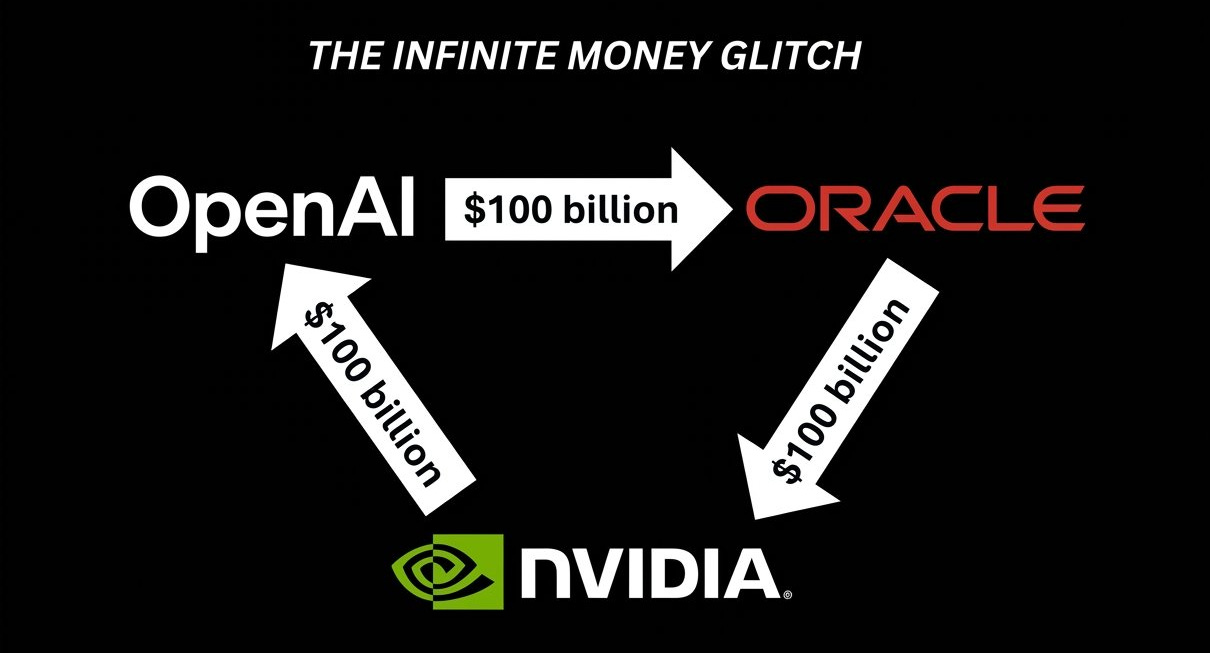

Spoločnosť Nvidia v septembri 2025 oznámila, že investuje 100 miliárd dolárov do spoločnosti OpenAI s cieľom vybudovať dátové centrá, ktoré – ako ste už asi uhádli – budú fungovať na grafických procesoroch (GPU) spoločnosti Nvidia (NVDA). Aha, a spoločnosť Oracle (ORCL) chce tiež vybudovať výpočtové kapacity založené na NVDA GPU.

Kreatívne financovanie sa rýchlo šíri - dodávatelia financujúci svojich vlastných klientov, kruhové zmluvy započítavané do tržieb dvakrát, opčné listy vymieňané za nákupy — to všetko sú klasické príznaky nadšenia v závere hospodárskeho cyklu.

V tomto zmysle má analógia s internetovým boomom svoje klady aj zápory: internet premenil svet, no trvalo roky, kým z neho investori mohli spoľahlivo zarábať.

Aktivujte *chybu s nekonečnými peniazmi*

Je to obrovský systém na presúvanie peňazí. Stačí sa pozrieť na OpenAI – mali tržby 12–15 miliárd dolárov a stratili 4 miliardy. Verejne vyzbierali 40 miliárd dolárov. Potom s tým prídu za Larrym Elisonom a povedia: „Hej, Larry, chceme výpočtový výkon na GPU.“ Larry im povie: „Skvelé, investujem a vy potom túto investíciu miniete na cloudovú infraštruktúru Oracle GPU vo výške 100 miliárd ročne počas nasledujúcich 4–5 rokov (alebo 20–25 miliárd ročne).“

V podstate ide o cyklus, v ktorom si v tomto prípade OpenAI získa významných investorov, ktorí disponujú prostriedkami potrebnými na ďalší rast a následne pomocou ich finančných prostriedkov nakúpi vlastný hardvér, čím v podstate zvýši hodnotu.

Oracle/Larry financujú OpenAI –> OpenAI nakupuje služby Oracle Cloud Compute –> Akcie Oracle idú hore –> Viac peňazí na hardvér, lebo to investorom vyhovuje –> ďalšie záväzky zo strany OpenAI –> OpenAI získava ďalšie investície od tých istých ľudí. A tak stále dookola.

V tomto prípade spoločnosť Nvidia rada investuje a pumpuje peniaze do každého, kto kupuje jej čipy. CoreWeave síce uzavrela obrovskú zmluvu na hardvér od Nvidie v hodnote vyše 6 miliárd dolárov, ale zároveň Nvidia vlastní veľký podiel v spoločnosti CoreWeave a v mnohých startupoch v pokročilejšej fáze, ktoré tento hardvér využívajú.

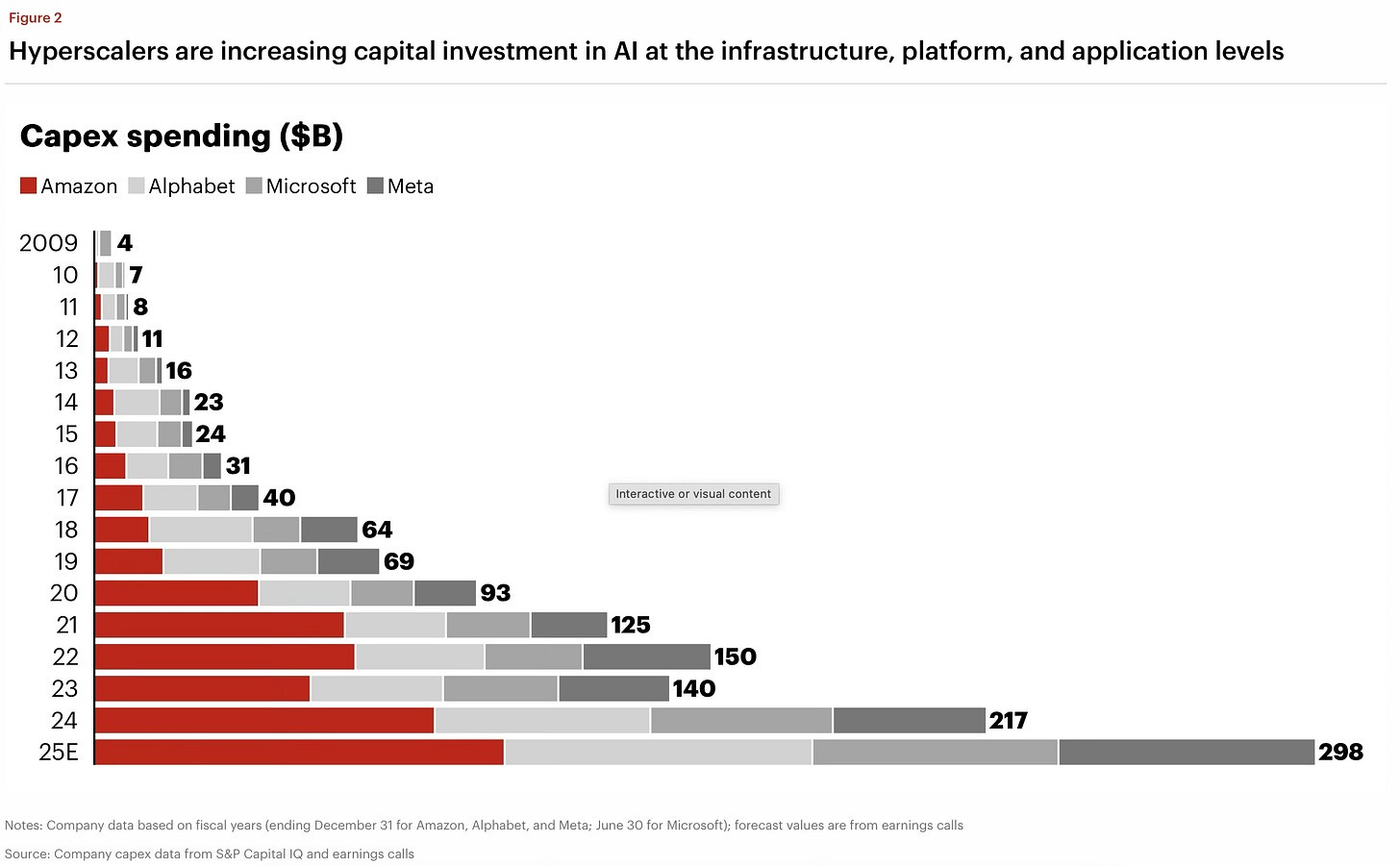

Ako Eliott Brown a Robbie Whelan z WSJ uviedli: Konzultanti zo spoločnosti Bain & Co. odhadli výšku investície na pokrytie výdavkov na infraštruktúru umelej inteligencie do roku 2030 na 2 bilióny dolárov. Pre porovnanie, je to viac ako súhrnné príjmy v roku 2024 spoločností Amazon, Apple, Google, Microsoft, Meta a Nvidia dohromady. Čo je viac ako päťnásobok veľkosti celého svetového trhu so softvérom.

Tento cyklus sa neustále opakuje. Dalo by sa to nazvať financovaním zo strany dodávateľa. Nie som dosť starý na to, aby som zažil dotcomovú bublinu, ale tí ktorí ju zažili vedia, že financovanie zo strany dodávateľa nemá práve najlepšiu povesť.

Človek si môže položiť otázku: „Odkiaľ sa berie zisk z toho všetkého? Len od akcionárov, ktorí investujú?“

Spoločnosť Nvidia musí vyrábať hardvér. Oracle ho musí kúpiť a zabudovať do ďalšieho hardvéru. OpenAI ho musí kúpiť a zaplatiť náklady na energiu, a to všetko pravdepodobne bez toho, aby generovala veľký, ak vôbec nejaký zisk. Pre tých, ktorí sa už v tejto 300-miliardovej dohode stratili, pokúsim sa to všetko vysvetliť, pretože je veľmi ľahké sa vo všetkých tých detailoch stratiť.

Neexistujúce čísla

Musíte si uvedomiť, že tieto čísla jednoducho neexistujú.

Predstavme si, že OpenAI chce vybudovať dátové centrum za 100 miliárd dolárov.

Najväčšiu časť nákladov tvorí výpočtová technika:

Výpočtový výkon v hodnote 80 miliárd dolárov (spoločnosť NVDA má v tejto oblasti 75-percentnú maržu)

Ostatné - „skutočné“ produkty s nižšou maržou vo výške 20 miliárd dolárov (prevádzkovateľ dátového centra má na nich 50-percentnú maržu)

Na udržanie tejto ilúzie stačí v skutočnosti len 30 miliárd dolárov. Zvyšné peniaze sa v skutočnosti nikdy nepoužili. Objavujú sa síce vo finančných výkazoch, ale v skutočnosti sa len presúvajú od spoločnosti Nvidia (ako investícia) cez OpenAI (ako spoločný podnik) k spoločnosti Oracle (na nákup hardvéru) a späť k spoločnosti Nvidia.

Ak máte takýto ekonomický systém, máte akúsi motiváciu zabezpečiť, aby mali všetci vysoké marže: práve to investorom ukazuje rastúce tržby.

Samofinancovanie

Ak to ešte neviete, dopyt po grafických kartách sa financuje sám.

Spoločnosť NVDA doslova predáva grafické procesory sama sebe (a to v doslovnom zmysle, nie len ako rečnícky obrat, keďže NVDA teraz vlastní časť spoločnosti, ktorá tieto čipy nakupuje).

Na vertikálnej integrácii nie je nič zlé, zvyšuje efektívnosť odvetvia. Problémom však je, do akej miery sa účtovníctvo stáva zavádzajúcim – pozrite sa na nasledujúci príklad.

Spoločnosť NVDA vykazuje ako výnos celú cenu týchto čipov, rovnako ako keby boli predané úplne nezávislej tretej strane

Spoločnosť OpenAI využíva tieto čipy na poskytovanie služby ChatGPT používateľom: väčší výpočtový výkon = lepšie služby = viac platiacich používateľov = rastúce tržby

Hodnota spoločnosti OpenAI stúpa, čo spoločnosti NVDA pri nasledujúcom umiestnení akcií umožňuje vykázať zisky z investícií v trhovej hodnote

Porovnajte to s prípadom, keď spoločnosti NVDA a ChatGPT podávajú správy ako jedna spoločnosť:

Sú to len tri body: náklady spoločnosti NVDA na výrobu čipov, nárast aktív spoločnosti NVDA vďaka vlastníctvu týchto čipov a zisky spoločnosti NVDA od používateľov ChatGPT.

Medzi spôsobom, akým sa o týchto dvoch prípadoch informuje, je jasný rozdiel, hoci ide v podstate o to isté. Opäť platí, že na tejto vertikálnej integrácii nie je nič zlé, ale od organického rastu sa to dosť líši.

Dobre, už som o tejto dohode hovoril dosť, ale zatiaľ som nespomenul Microsoft, spoločnosť, ktorá vlastní veľkú časť OpenAI. Ako to ovplyvní ich? Bude to pre nich prínosom, alebo nie?

Na Microsoft to nemá žiadny väčší vplyv. Microsoft je tak zahltený dopytom, že si prenajíma kapacity od poskytovateľov cloudových služieb.

Ako to vidím ja: Spoločnosť Nvidia sa snaží predĺžiť cyklus investícií do majetku a vyhnala ceny hyperscalerov nahor. Majú viac peňazí, než dokážu minúť, takže môžu rovnako dobre podporiť hyperscalera, ktorý sa momentálne nezaujíma o dosahovanie zisku a je odhodlaný minúť čo najviac na dosiahnutie čo najväčšieho podielu na trhu. Teraz pocítia tlak spoločnosti ako Microsoft, Amazon, Google, Meta, xAI a budú sa snažiť minúť ešte viac, aby zostali konkurencieschopné. Samozrejme, väčšina týchto výdavkov pôjde spoločnosti Nvidia.

Ďalšou výhodou pre spoločnosť Nvidia je, že môže profitovať z rastu hodnoty svojho nového podielu v spoločnosti OpenAI. Získavate teda viac objednávok na grafické karty, zvyšujete dopyt zo strany zákazníkov a zároveň profitujete z rastu hodnoty svojho podielu.

Ak to nevieš postaviť, kúp si to

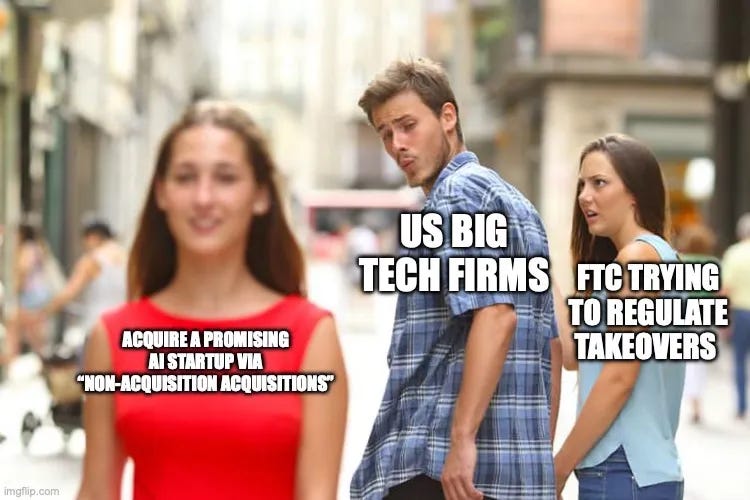

V súťaži o nadvládu v oblasti generatívnej umelej inteligencie niektoré veľké technologické firmy vyvíjajú vlastné systémy umelej inteligencie, zatiaľ čo iné ich nakupujú. Niektoré dokonca robia oboje naraz.

Na väčšine dohôd, ktoré uzavreli, je však niečo zvláštne. Spoločnosti ako Meta, Microsoft, Amazon, Google a Nvidia sa prostredníctvom strategických investícií, exkluzívnych partnerstiev a získavania talentov hlboko zakoreňujú v ekosystéme umelej inteligencie. Tieto dohody síce nevedú až k formálnym prevzatiam, ich ekonomický dopad sa však v konečnom dôsledku nedá odlíšiť od úplnej kontroly.

Tento nový prístup, ktorý analytici označujú ako „akvizície bez akvizícií“, je navrhnutý tak, aby obišiel protimonopolné právo. Cieľom je vyhnúť sa pozornosti regulačných orgánov prostredníctvom transakcií, ktoré technologickým gigantom umožňujú zabezpečiť si privilegovaný prístup k základným modelom umelej inteligencie, kľúčovým dátovým tokom a špičkovým výskumným odborníkom.

Taktiky, ktoré dnešní technologickí giganti využívajú na tiché upevňovanie moci v sektore umelej inteligencie, nie sú bezprecedentné. Pred viac ako storočím bol John D. Rockefeller priekopníkom podobných stratégií počas rozmachu spoločnosti Standard Oil, kde často získaval spoločnosti bez formálnej právnej dokumentácie prostredníctvom tichých partnerstiev, ústnych dohôd a dôveryhodných sprostredkovateľov.

Meta

Spoločnosť Meta nedávno oznámila Investícia vo výške 14,8 miliardy dolárov do spoločnosti Scale AI, v rámci ktorého došlo k prijatiu generálneho riaditeľa startupu zaoberajúceho sa označovaním dát.

Na papieri, Spoločnosť Meta kúpila 49-percentný podiel bez hlasovacieho práva v spoločnosti Scale. V praxi však získali exkluzívny prístup k dátovému kanálu spoločnosti Scale.

Štruktúra tejto dohody znamenala, že spoločnosť Meta sa mohla vyhnúť formálnym náležitostiam fúzie a zároveň dosiahnuť mnohé zo strategických výhod.

Z hľadiska antitrustu táto transakcia vyvoláva obavy v viacerých rovinách: de facto kontrola, obmedzenie prístupu k vstupným zdrojom, konsolidácia talentov, riziko koordinácie a upevnenie dominantného postavenia. Aj keby regulačné orgány transakciu nakoniec zablokovali, spoločnosť Meta už mohla dosiahnuť strategické víťazstvo tým, že narušila činnosť konkurentov a získala vhľad do fungovania spoločnosti Scale. Spoločnosti OpenAI, xAI, Google a Microsoft už obmedzili alebo pozastavili spoluprácu so Scale AI, pričom ako dôvod uvádzajú riziká v oblasti ochrany osobných údajov a otázky týkajúce sa konfliktu záujmov. Meta tak spôsobila niekoľkomesačné meškania a narušila kritické pracovné postupy svojich konkurentov, čo ich pravdepodobne mohlo stáť miliardy.

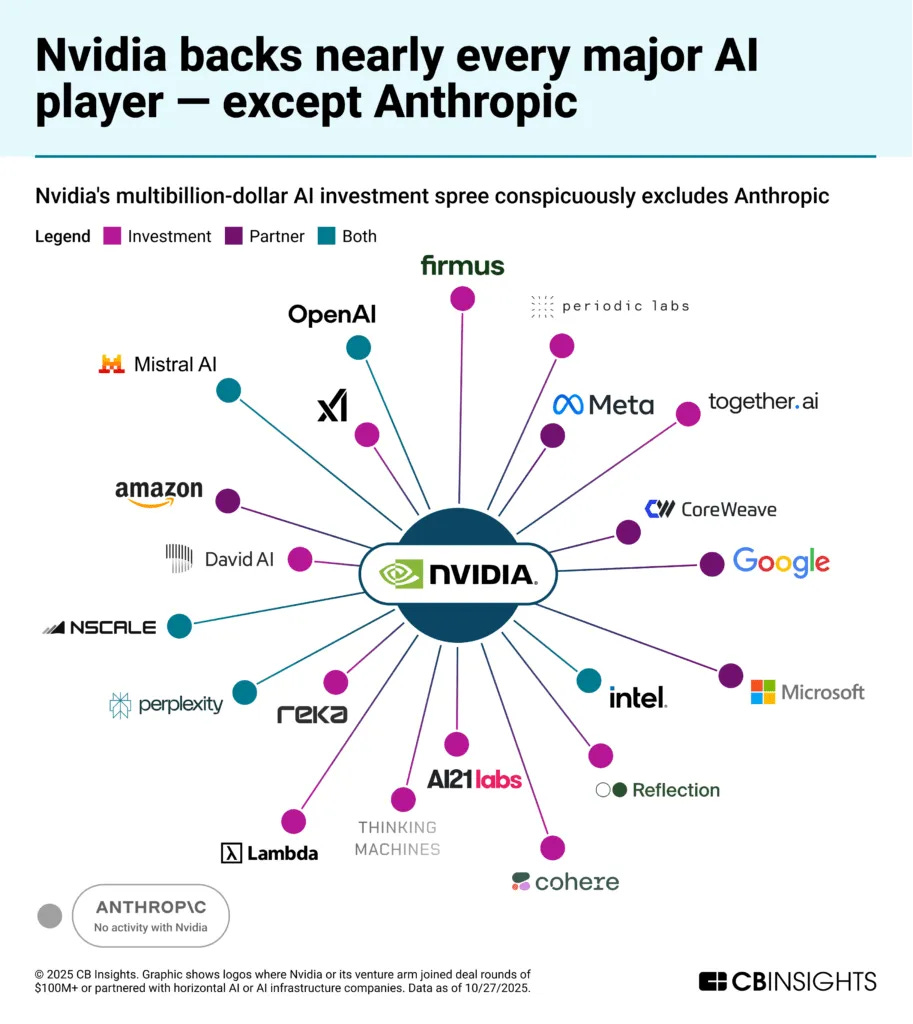

Amazon, Google a samonapĺňajúca sa slučka spoločnosti Nvidia

Spoločnosti Amazon a Google investovali miliardy dolárov do startupu Anthropic, ktorý stojí za rodinou modelov Claude. Na oplátku je Claude hosťovaný na platformách AWS a Google Cloud, čo vyvoláva obavy zo závislosti na cloude a preferenčného prístupu.

Spoločnosť Nvidia medzitým získala majetkové podiely v desiatkach startupov zameraných na umelú inteligenciu, pričom tieto investície spojila s prednostným prístupom k hardvéru, podporou pre vývojárov a možnosťami spoločného marketingu.

Investičná stratégia spoločnosti Nvidia vytvára samonapĺňajúci sa kruh: financuje spoločnosti, ktoré s najväčšou pravdepodobnosťou zakúpia jej produkty a tým si zabezpečuje trvalý dopyt po svojom hardvéri. Táto dvojitá úloha vyvoláva otázky týkajúce sa konfliktu záujmov a spravodlivých trhových praktík. Preferenčné zaobchádzanie môže narúšať hospodársku súťaž a to nie preto, že by Nvidia určitým konkurentom úplne odopierala prístup, ale preto, že prostredníctvom svojho vplyvu na kapitál a dodávateľský reťazec nenápadne formuje podmienky na trhu.

Finančné prostriedky spoločnosti Nvidia ešte viac posilňujú jej produktovú prevahu. Jej investície do umelej inteligencie a partnerstvá zahŕňajú takmer všetky významné spoločnosti, vrátane OpenAI, xAI, Perplexity a desiatok ďalších. Okrem týchto taktických spojenectiev vytvárajú platforma CUDA a hardvérovo-softvérový ekosystém spoločnosti Nvidia silnú závislosť od jej produktov.

Slon, o ktorom sa nehovorí... Anthropic. Zreteľná absencia spoločnosti Anthropic v alianciách spoločnosti Nvidia, jej záväzok trénovať ďalší model Claude na čipoch Trainium od Amazonu a rozšírenie na jeden milión jednotiek Google TPU sú najvýraznejším signálom, že špičková umelá inteligencia nepotrebuje Nvidiu.

Celkovo vzaté, dopyt po čipoch stále prevyšuje ponuku a spoločnosť Nvidia je najväčším a najsilnejším dodávateľom s obrovskými finančnými rezervami a jedinečným produktom. Začíname však pozorovať náznaky väčšej diverzifikácie.

Od prelomového objavu DeepSeek na začiatku roka 2025 medzi investormi narastá obava, že hoci dosiahnutie prelomových výsledkov v oblasti umelej inteligencie môže byť mimoriadne nákladné, nové modely (po ich vytvorení) sa dajú pomerne ľahko kopírovať. To znamená, že v blízkej budúcnosti nemusí existovať žiadna dominantná spoločnosť v oblasti umelej inteligencie a že toto odvetvie by mohlo namiesto toho zostať mimoriadne konkurenčné s veľmi malou silou na cenotvorbu.

Šum

Počas všetkého tohto boomu sa zdá, že oznámenia sú plné veľkých titulkov, ale chudobné na obsah:

100 miliárd dolárov od Nvidie? Je to len predbežná dohoda.

Zmluva OpenAI v hodnote 300 miliárd dolárov? Platnosť nadobudne až v roku 2027.

„Objednávky“ spoločnosti Oracle v hodnote 317 miliárd dolárov? Nemajú veľký význam, keďže tržby ešte neboli realizované.

Otázka neznie, či umelá inteligencia vyvolá revolúciu v jednotlivých odvetviach. Samozrejme vyvolá. Skutočnou otázkou je, či tieto megatransakcie odrážajú skutočný dopyt, alebo ide o snahu o získanie neexistujúcej hodnoty. Tentoraz sa to určite nezopakuje… však?

Investície do technológií sa stávajú čoraz viac začarovaným kruhom. Musíme sa zamyslieť nad tým, kedy sa to celé premení na domček z kariet, kde zlyhanie v jednej časti predstavuje vážne riziko, že sa to ako lavínový efekt prenesie na celý sektor.

V podstate to tak musí byť, keďže nedošlo k žiadnej revolučnej zmene paradigmy či technologickému prelomu na úrovni objavenia a vývoja tranzistora a pozitívna ekonomická spätná väzba vyplývajúca z jeho vynálezu sa postupne rozpadá. Kapitál potrebný na dosiahnutie ďalších ziskov je pomerne veľký a tieto veľké organizácie sa v podstate musia spojiť medzi sebou a v prípade USA, ktoré zvyčajne uctievajú voľný trh, dokonca aj s vládou, aby v tomto bode dosiahli akýkoľvek pokrok.

Od zavedenia integrovaných obvodov ekonomiku poháňalo absurdné tempo technologického pokroku. V súčasnosti sa do nej vlievajú hlúpe – naozaj hlúpe – sumy peňazí, ktoré udržujú ekonomiku nad vodou, ale to jednoducho nie je udržateľné. Subjekty, ktoré disponujú takýmito prostriedkami a majú záujem sa do toho zapojiť, sa dajú v podstate spočítať na prstoch dvoch rúk.

Takto vzniká „kolotoč“. Každé kolo financovania musí byť práve také veľké aby predĺžilo finančnú rezervu o ďalších 18 až 24 mesiacov. Nasledujúce kolo financovania si potom vyžiada ešte vyššie ocenenia, aby sa zabránilo zníženiu podielu súčasných investorov. Aby boli tieto ocenenia opodstatnené, musí daný startup preukázať dostatočný pokrok. V prípade startupov v oblasti umelej inteligencie to znamená zrýchlenie výdavkov na výskum, produkty a/alebo rozvoj trhu. Takéto zrýchlenie nevyhnutne rýchlejšie spotrebuje novo získaný kapitál a skracuje časový priestor pre ďalšie kolo financovania.

Zdá sa, že Nvidia je tu hlavnou témou – svojím spôsobom financovania takmer všetkého, čo súvisí s umelou inteligenciou, funguje ako centrálna banka. Veď predsa hovoríme o spoločnosti s najvyššou trhovou kapitalizáciou na svete. Cena akcií spoločnosti Nvidia vzrástla približne o 4 300 % za päť rokov až do roku 2024 – závratný vzostup, ktorý „vyvolané spomienky“ v porovnaní s nárastom spoločnosti Cisco o približne 4 500 % v priebehu piatich rokov pred dosiahnutím vrcholu v roku 2000.

Poďme si spoločne prejsť model financovania CoreWeave a iných neocloudov. Pozrime sa na nekonečné odpisy, ktorými ručia za pohľadávky. Predstavme si Sama Altmana ako najúspešnejšieho kúzelníka na scéne. A spojme to s dopadom na makroekonómiu. Zábava nekončí, kolotoč sa len roztáča.