Bublina v AI: 1. časť - Oracle a Nvidia padajúce hviezdy umelej inteligencie

Ak v roku 2026 investujete, mali by ste sa zaujímať o bublinu v AI, lebo v nej máte podstatnú časť svojho majetku. Budem to robiť za vás.

Umelá inteligencia je veľká vec. Tak ako bol veľkou vecou na prelome milénia internet a ako bola veľkou vecou železnica.

Paradigmatické zmeny so sebou prinášajú paradigmatické očakávania. V spojení so zlými peniazmi (umelo nízke úrokové sadzby) o ktorých píše Juraj Karpiš, tieto zmeny vytvárajú ekonomické bubliny.

Myslím si, že v umelej inteligencii (AI) je bublina, nie preto, že by som neveril, že to je veľká vec alebo paradigmatická zmena. Myslím si, že v AI je bublina, práve preto, že si myslím, že to je paradigmatická zmena a že extrapolované očakávania v zásade nebudú/nemôžu byť naplnené.

„Aby to nebola bublina v pravom zmysle slova, je potrebné, aby výhody AI boli rozložené oveľa rovnomernejšie... nielen hospodársky rast poháňaný kapitálovými výdavkami.“

– Satya Nadella, generálny riaditeľ Microsoft, január 2026

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

Ak by som vám dal na výber dve tabletky, ako vo filme Matrix, čo by ste si vybrali?

Prvá tabletka by znamenala investovať do AI firiem na vrchole.

Druhá tabletka by znamenala vsadiť si proti AI firmám na vrchole.

Čo by ste si vybrali?

Svet nie je takýto jednoduchý a my nevieme kde je vrchol, ani či nejaký vrchol existuje. Prečítal som množstvo článkov a analýz na tému bubliny v AI. Väčšina argumentov bola postavených na čiernych labutiach v týchto oblastiach:

makroekonomický cyklus

geopolitické riziká

príliš veľké investície na príliš rýchle odpisy technológií

zacyklenosť dodávateľsko-odberateľského reťazca

podobná zacyklenosť vo financovaní kapitálových výdajov

Ak by ste si vybrali prvú tabletku (za AI), tak pri obrovských valuáciách a bezprecedentných investíciách (píšem o nich ďalej) by ste museli mať pravdu v úplne všetkých z týchto piatich bodov, bez výnimky a akejkoľvek odchylky. Jednoducho žiadna čierna labuť.

Ak by ste si vybrali druhú tabletku (proti AI), tak pri obrovských valuáciách a bezprecedentných investíciách by stačilo aby sa ľudia, ktorí si vybrali prvú tabletku mýlili v čo i len jednej z týchto čiernych labutí. Tomu sa hovorí asymetria. A ja mám asymetrické tézy rád.

Samozrejme ak si chcete staviť “proti AI”, tak to v našom zložitom svete nie je také jednoduché. Musíte vytvoriť investičný lievik (ktorý v tomto seriály článkov spoločne vytvoríme) a investovať do príležitostí za rozumnú cenu s rozumným pomerom rizika.

Touto témou sa budem dlhodobo zaoberať, detailne ju analyzovať a budem to zverejňovať na tomto Substacku pre vás.

Téza “za umelú inteligenciu” je jednoduchšia. Na AI máme stavené v podstate všetci. Či už vlastníte S&P 500, alebo si sporíte v nejakom fonde peniaze na dôchodok. Koncentrácia v umelej inteligencií je bezprecedentná (čítajte ďalej).

Ak v roku 2026 investujete, mali by ste sa zaujímať o bublinu v AI, lebo v nej máte podstatnú časť svojho majetku.

Budem to robiť za vás.

„Keď vznikajú bubliny, inteligentní ľudia sa nadmerne vzrušujú kvôli zrnku pravdy. Nachádzame sa vo fáze, keď sú investori ako celok nadmerne vzrušení z umelej inteligencie? Môj názor je áno.

Je umelá inteligencia najdôležitejšou vecou, ktorá sa udiala za veľmi dlhú dobu? Môj názor je tiež áno.“

- Sam Altman, generálny riaditeľ OpenAI, august 2025

Poďme “od Adama”

Pojem umelá inteligencia (AI) vznikol v 50. rokoch 20. storočia a nadobudol nový význam s nástupom generatívnej AI technológie, ktorá je rozhodne futuristická. Ale ako investičná „téma“ predstavuje aj určitý investičný paradox.

Veľké jazykové modely (LLM), ktoré prevádzkujú spoločnosti ako OpenAI, priniesli najrýchlejšie rastúci spotrebný produkt v histórii. Kľúčový produkt OpenAI, ChatGPT, denne používajú stovky miliónov ľudí a poskytuje vynikajúce výsledky v porovnaní so štandardnými vyhľadávacími dotazmi. A v konkrétnych odvetviach, ako je vývoj softvéru, LLM prinášajú podstatné zvýšenie produktivity.

Neexistujú však žiadne jasné dôkazy o tom, ako alebo kedy investori uvidia, že tieto podniky dosiahnu ziskovosť.

Náklady na trénovanie modelov rastú a energetická náročnosť grafických procesorov (GPU) je čoraz väčším problémom.

Zároveň tieto spoločnosti získavajú čoraz viac kapitálu pri čoraz vyšších ohodnoteniach, pričom zaznamenávajú čoraz vyššie straty v dôsledku rastúcej intenzity konkurencie. Najnovšie ohodnotenie spoločnosti OpenAI vo výške 500 miliárd USD z nej robí 15.najväčšiu spoločnosť v indexe MSCI All Country World Index a jej hodnota je o 60 % vyššia ako hodnota spoločnosti ASML, najväčšej spoločnosti v Európe.

Zamestnanci OpenAI nedávno predali akcie v hodnote 10,3 mld. USD pri ohodnotení spoločnosti na 500 mld. USD!

Napriek širokému prijatiu zo strany spotrebiteľov a merateľnému zvýšeniu produktivity zostáva tento priemysel v porovnaní s investovaním kapitálom zanedbateľný.

Všetci hráči v oblasti LLM v roku 2025 vygenerovali príjmy len vo výške približne 24 miliárd USD, čo je rovnaká suma ako v prípade krachujúcej spotrebiteľskej spoločnosti Kraft Heinz (výrobca kečupov).

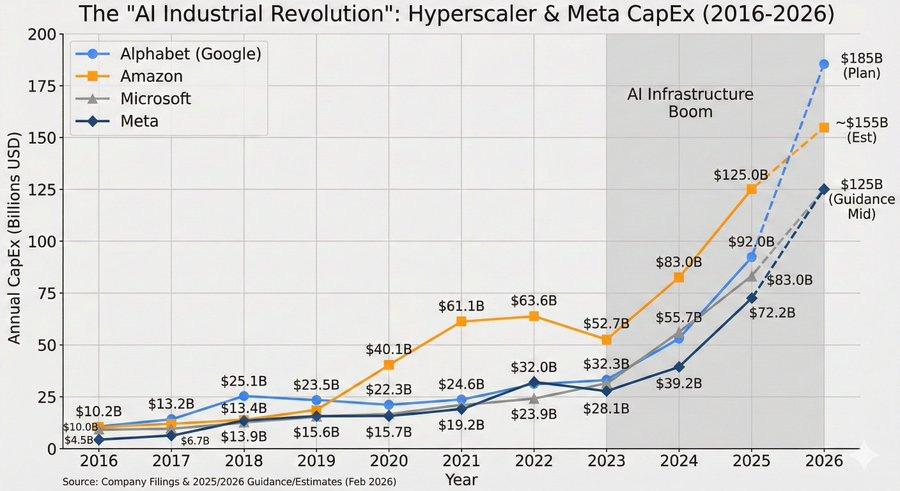

Jensen Huang, generálny riaditeľ spoločnosti Nvidia, očakáva „priemyselnú revolúciu“, v rámci ktorej sa do konca desaťročia minie približne 3 až 4 bilióny USD na širšiu infraštruktúru umelej inteligencie.

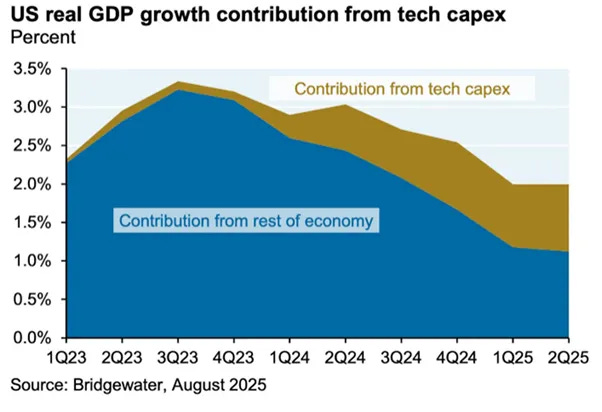

Tieto bezprecedentné kapitálové výdavky sú v súčasnosti hlavným motorom rastu HDP USA.

Pre vyjasnenie, celý tento kapitál nie je určený výlučne pre výpočetný výkon umelej inteligencie. Ale keďže veľké „hyperscale“ spoločnosti propagujú potenciál tejto technológie a zároveň hlásia klesajúcu návratnosť kapitálu, riešenie kapitálových otázok, ktoré sú základom paradoxu umelej inteligencie, je naliehavé.

Spoločnosti, ktoré boli v minulosti kapitálovo nenáročné, sa rýchlo presúvajú do oblasti s vysokou kapitálovou náročnosťou – práve v čase, keď dosahujú najvyššie indexové váhy zo všetkých spoločností v histórii akciového trhu.

Ešte stále sa nebojíte výdavkov na AI?

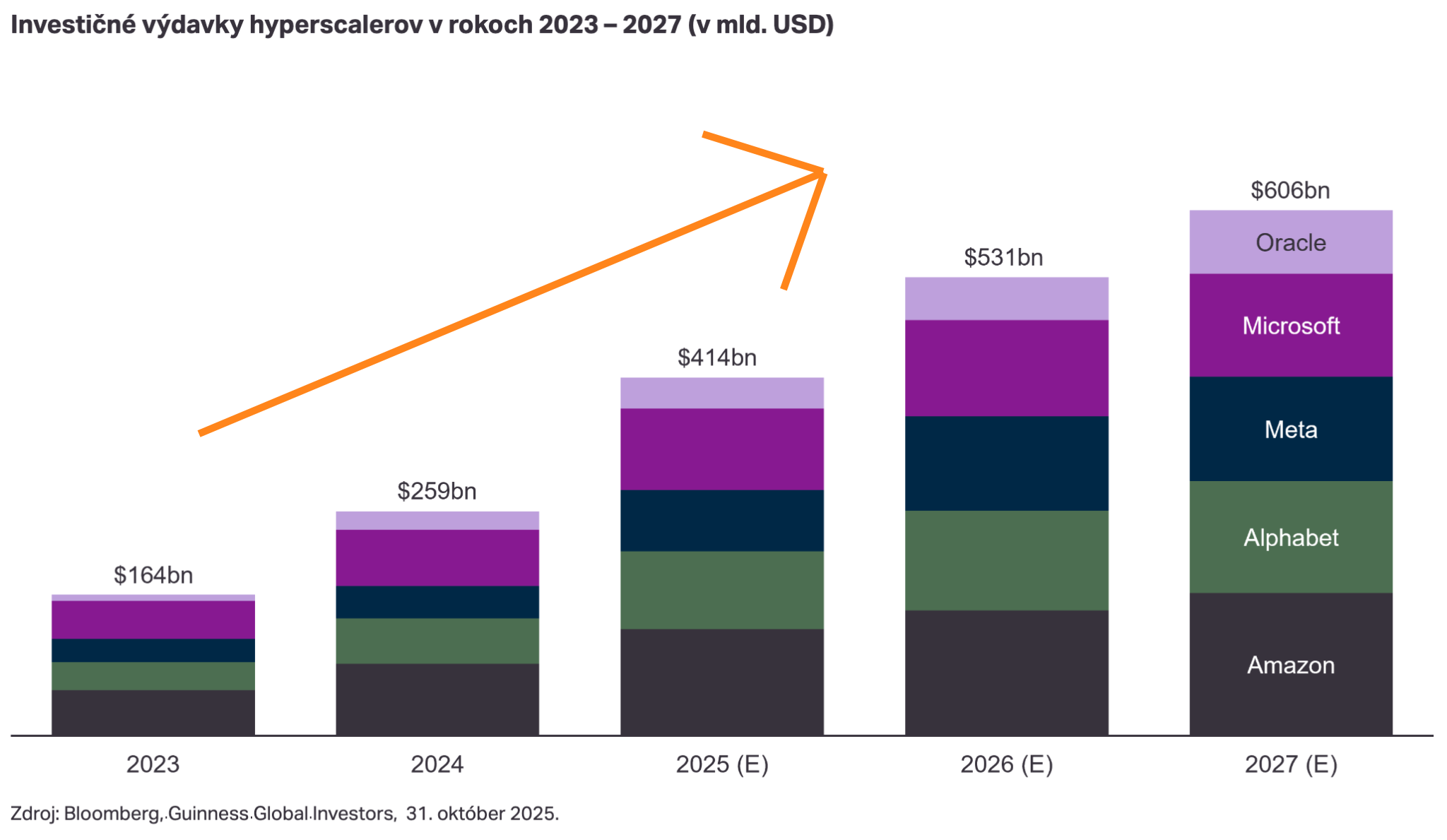

Výdavky hyperscalerov (konkrétne AWS a Google Cloud) sa v posledných mesiacoch odtrhli z reťaze. Ich prognózy kapitálových výdavkov explodovali.

Google predpokladá kapitálové výdavky vo výške ~180 mld. USD na rok 2026 oproti odhadom ~120 mld. USD.

Meta odhaduje ~125 mld. USD oproti predošlým odhadom ~110 mld. USD.

Amazon odhaduje ~200 mld. USD oproti odhadom ~150 mld. USD.

A Microsoft má kapitálové výdavky vo výške ~120 mld. USD (štvrťročné kapitálové výdavky krát 4).

Kombinované kapitálové výdavky štyroch najväčších spoločností (Alphabet, Amazon, Microsoft, Meta) v roku 2026 sa odhadujú na viac ako 600 miliárd dolárov.

1. To sú celé „dve tretiny rozpočtu Pentagonu“:

Čo zodpovedá približne 65 – 70% vojenského rozpočtu USA (celkovo 850 – 900 miliárd dolárov).

2. To je ~1,9% HDP USA:

Čo konkuruje maximálnym výdavkom na systém medzištátnych diaľnic v USA (~1,8% HDP na konci 50. rokov)

3. Je to ekvivalentom HDP veľkých štátov:

Ak by tieto kapitálové výdavky boli krajinou, zaradili by sa na 24. miesto na svete a prekonali by:

Švédsko (~590 miliárd USD)

Belgicko (~580 miliárd USD)

Argentínu (~600 miliárd USD)

Makroekonomický pohľad

Vstupujeme do novej éry rozptylu výkonnosti finančných aktív. Za optimistickými priemermi indexov sa skrývajú výrazne rozdielne skupiny víťazov a porazených.

Akcie letia vysoko, ale naďalej sú poháňané najmä hŕstkou superhviezd umelej inteligencie.

Hospodársky rast vyzerá robustný, ale zakrýva jasné rozdiely v skúsenostiach spotrebiteľov s vysokými a nízkymi príjmami, čo je fenomén, ktorý sa nazýva „ekonomikou v tvare K“.

Táto dynamika nám pripomína, že v sofistikovanom investičnom procese by sme sa nemali spoliehať na priemery.

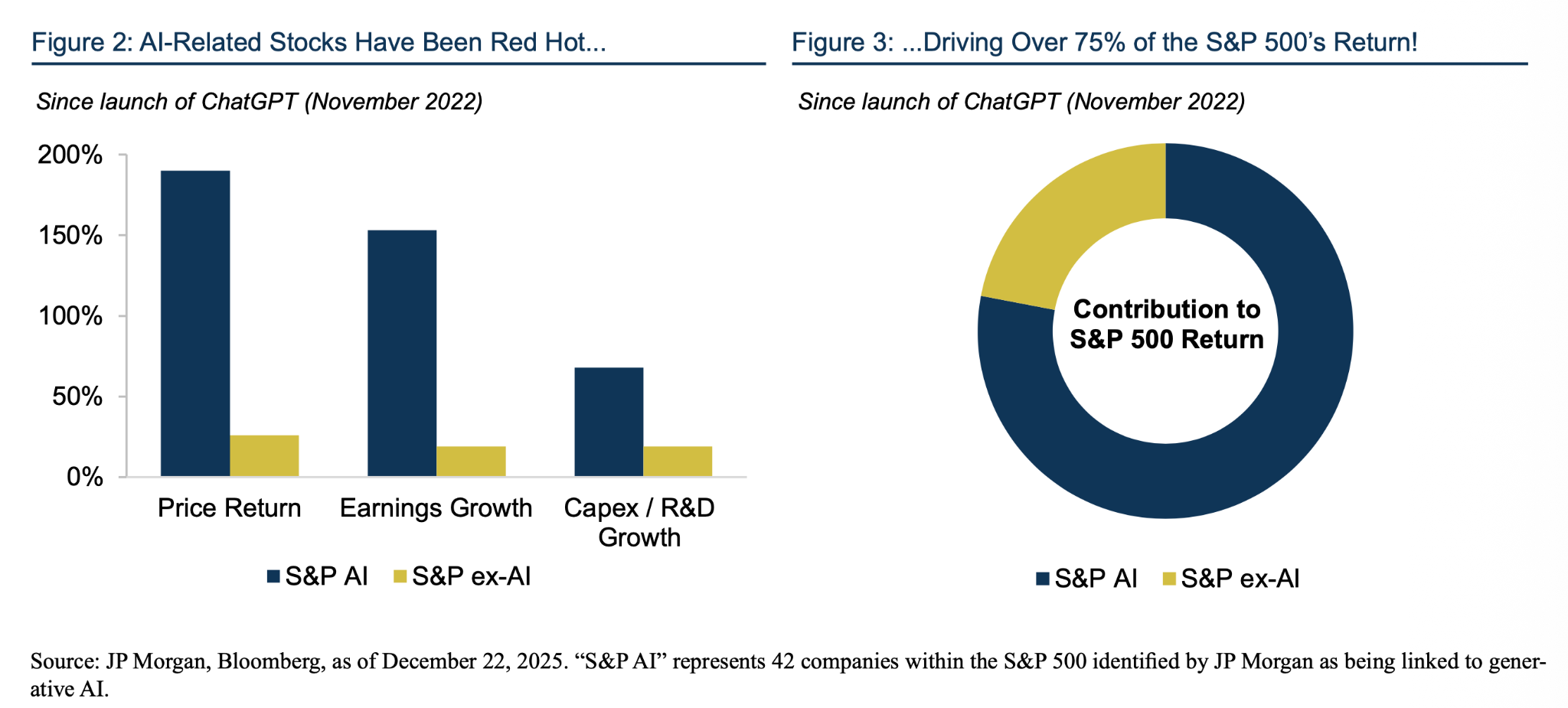

Index S&P 500 opäť prekonal očakávania a v roku 2025 zaznamenal 16% výnos (v USD), čím dosiahol tretí rok po sebe dvojciferný rast. Odkiaľ pochádzajú tieto zisky?

Od spustenia ChatGPT v roku 2022 malá skupina akcií súvisiacich s umelou inteligenciou priniesla tri štvrtiny výnosov indexu S&P 500. Z toho vyplýva, že hlavný americký akciový index sa stal veľmi koncentrovaným, pričom 10 najväčších spoločností – prevažne veľké technologické firmy – predstavuje takmer 40% indexu. Preto sa to oplatí sledovať. Budem to robiť za vás.

To znamená, že časť indexu tvoria mnohé spoločnosti, ktoré výrazne nezvýšili svoje zisky a významne neprispievajú k výnosom investorov.

Je to zvlášť viditeľné pri pohľade na rozdiely vo výkonnosti medzi sektormi: index S&P 500 Info Tech sa môže pochváliť trojročným anualizovaným výnosom 33,8%, ale sektor spotrebného tovaru stagnuje na úrovni 6,5 %, energetika na 1,8 % a nehnuteľnosti na 1,9 %. Stručne povedané:

V meste sa hrá len jedna hra

Tento paradox umelej inteligencie predstavuje výzvu pre súčasné extrémne vedúce postavenie na trhu. V centre tejto záhady akciového trhu stojí spoločnosť Nvidia.

Akcie tejto spoločnosti za posledné desaťročie vzrástli o neuveriteľný 347-násobok, čo predstavuje 80 % ročný kompozitný rast.

Nvidia má s 8% najväčšiu váhu v indexe zo všetkých spoločností v histórii S&P 500. Predstavuje 5 % MSCI ACWI. Pasívni investori teraz vsádzajú na jej pokračujúci úspech.

Na hodnotení a význame spoločnosti Nvidia v indexe je zaujímavé to, že v minulosti bola hlboko cyklickou akciou. Za posledných 10 rokov utrpela päť veľkých poklesov o 30 až 60 %, keď prekonávala nástrahy rôznych priemyselných cyklov.

Spoločnosť Nvidia je v súčasnosti takmer monopolným dodávateľom 80 % grafických procesorov používaných pri vývoji a trénovaní AI. Tento dopyt je však vysoko koncentrovaný medzi niekoľkými spoločnosťami, čo naznačuje určitú mieru krehkosti z hľadiska pokračovania investičného cyklu v oblasti umelej inteligencie.

Viac ako 40 % príjmov spoločnosti Nvidia pochádza len od šiestich zákazníkov – Apple, Amazon, Microsoft, Alphabet, Meta a Tesla.

Ak by boom umelej inteligencie prešiel obdobím „kapitálovej nevoľnosti“, dôsledky pre spoločnosť Nvidia – a v širšom zmysle aj pre globálne akciové indexy – by boli vážne.

Trhová kapitalizácia spoločnosti Nvidia je napríklad vyššia ako celý energetický sektor USA – s ďalšími 200 miliardami dolárov navyše – napriek tomu, že Nvidia generuje len 13 % čistého príjmu energetického sektora.

Spoločnosť Nvidia má väčšiu hodnotu ako kanadské HDP.

Spoločnosť Nvidia má väčšiu hodnotu ako celý čínsky akciový trh.

Kedysi sme diskutovali o hypotéze efektívneho trhu. Teraz diskutujeme o tom, či si vziať hypotéku na dom, aby sme mohli investovať do Tesly, alebo Nvidie. A ľudia to myslia vážne. Existujú skutočné príbehy od investorov, ktorí ľutovali, že vlastníctvo domu im bránilo vsadiť všetko na Elona.

Priemerný investor podľa štúdií venuje šesť minút výskumu akciového trhu. Trh sa stal systémom dodávania dopamínu spoločnosti, ktorá prestala klásť otázku „akú to má hodnotu?“ a začala kričať „ČÍSLA IDÚ HORE!“

A prečo nie? V bezrizikovom svete investovania po globálnej finančnej kríze, špekulácie fungujú. Obozretnosť je synonymom pre nedostatočný výkon.

Takže teraz už nezostali žiadni skeptici. Žiadne nevrlé hlasy, ktoré kričia, že to nedáva zmysel. Pre predajcov nakrátko už neexistuje žiadny trh.

Zlomili sme posledný fungujúci obvod v spätnej väzbe. Na čo boli dobré oceňovacie modely, ak vás práve oceňovacie modely priviedli sem?

Historické okienko

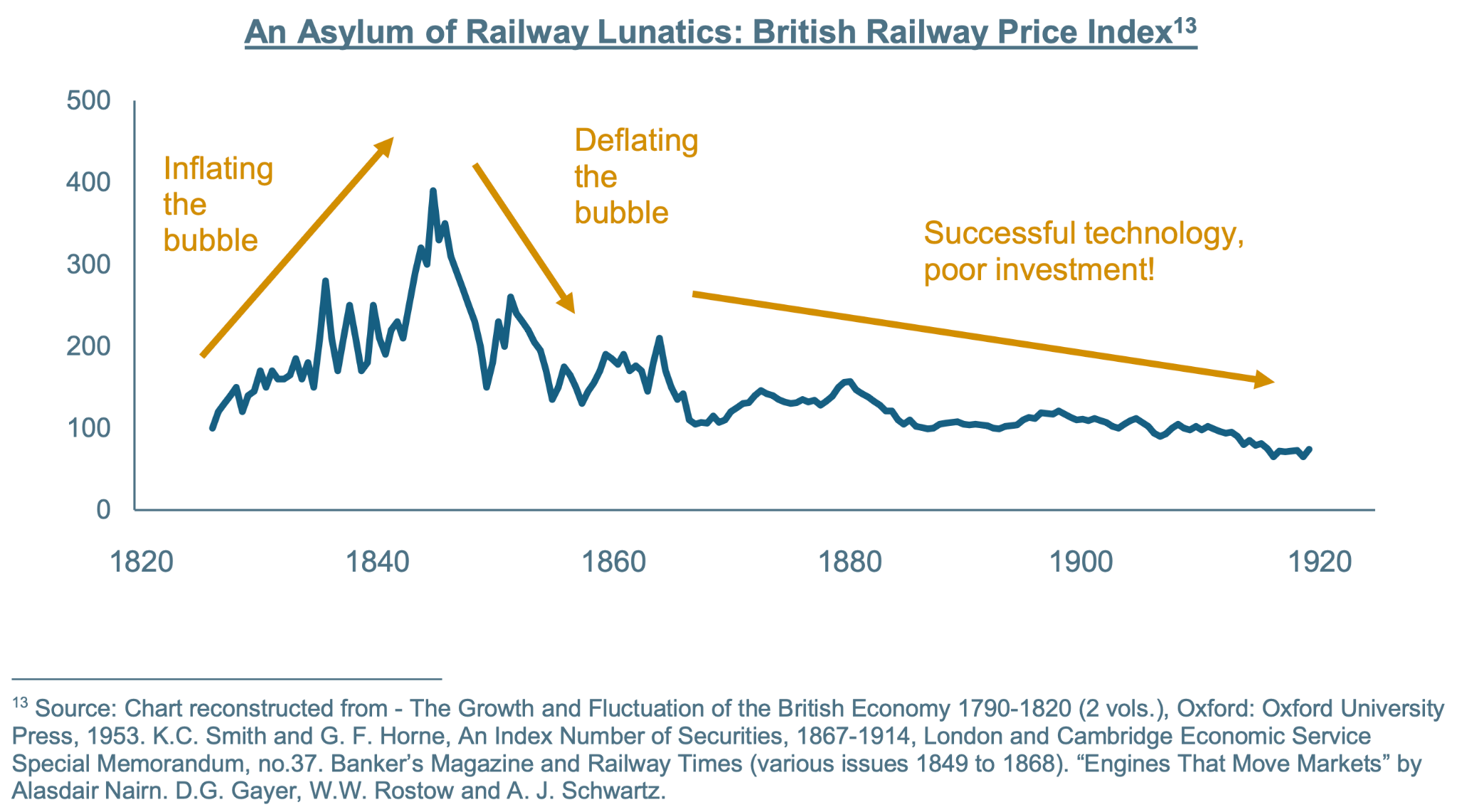

Historickou analógiou s kapitálovo náročným zavádzaním LLM v podobe AI je boom železničnej dopravy v Spojenom kráľovstve v polovici 19. storočia. Technológia bola v tomto prípade, podobne ako umelá inteligencia, revolučná.

Železnice premenili spoločenský a ekonomický život a doslova vytvorili „koľajnice“ pre priemyselnú revolúciu a obrovský nárast produktivity.

V súlade s mnohými dnešnými obavami týkajúcimi sa umelej inteligencie boli železnice niektorými ľuďmi vnímané ako nebezpečná nová technológia.

A hoci technológia železničnej dopravy nakoniec presvedčila kritikov a uspela, investori, ktorí podporili spoločnosti zavádzajúce túto technológiu, utrpeli žalostnú porážku.

Básnik William Wordsworth výstižne zhrnul náladu slovami: „Táto krajina je útočiskom železničných bláznov.“

Napriek mimoriadnemu nárastu využívania železničnej dopravy od obdobia inštalácie (9 % CAGR v počte cestujúcich počas desaťročí) došlo v dôsledku boomu k katastrofálne nesprávnemu rozdeleniu kapitálu a konkurencii. Prílev kapitálu, ktorý sa nahrnul do železničnej dopravy, viedol k vzniku viacerých konkurenčných „hlavných tratí“ severne od Londýna.

Skutočné náklady na výstavbu trate na míľu sa ukázali byť o 50% vyššie, ako sa predpokladalo. A skutočné výnosy na míľu boli oveľa nižšie, ako sa predpokladalo (15%), a dosiahli len 3,3%.

Ceny akcií prudko klesli, ako ukazuje graf nižšie, napriek tomu, že železnice prijala celá spoločnosť.

Paralela: historické bubliny vs. AI

Jedna z otázok znie: ak sa AI ukážu ako odvetvie, v ktorom „víťaz berie všetko“ a jeden „superinteligentný“ model AI porazí všetky ostatné, čo to bude znamenať pre bilióny (?) dolárov investovaných do ostatných modelov?

Kľúčovou lekciou z minulých boomov v oblasti infraštruktúry je, že stavitelia základnej infraštruktúry často nedokážu zachytiť veľkú časť hodnoty, ktorú vytvárajú.

Táto hodnota skôr pripadá ich zákazníkom a zvyšku spoločnosti.

Napríklad dlhodobými víťazmi boomu železničnej dopravy a internetu v USA neboli stavitelia železníc alebo optických káblov, ale ich zákazníci – priekopníci týchto technológií.

Dnes sú železnice a telekomunikácie v podstate verejnými službami. Hoci poskytujú kritickú infraštruktúru, väčšina ziskov z nich plynú „aplikáciám“, ktoré sú na nich postavené.

Minulé boomy vždy viedli k nadmernému budovaniu, pričom nadbytočná kapacita bola v podstate dotáciou od staviteľov pre ich zákazníkov.

Počas boomu dot-comov, telekomunikačné spoločnosti položili 80 miliónov míľ optických káblov. Po krachu, keď 85 % tejto kapacity zostalo nevyužité, ceny za šírku pásma klesli o 90 %.

Hoci to viedlo k bankrotu telekomunikačných spoločností ako Global Crossing, podporilo to vzostup prvých používateľov internetu ako Netflix a Facebook, ktorí využívali vysoko dotovanú šírku pásma.

Pri navigovaní v hype okolo technologických revolúcií je nevyhnutná disciplína v oblasti oceňovania. Napríklad, hoci internet uspel ako technológia, investori, ktorí v roku 2000 kúpili vysoko cenené internetové akcie, strávili nasledujúce dve desaťročia pod vodou.

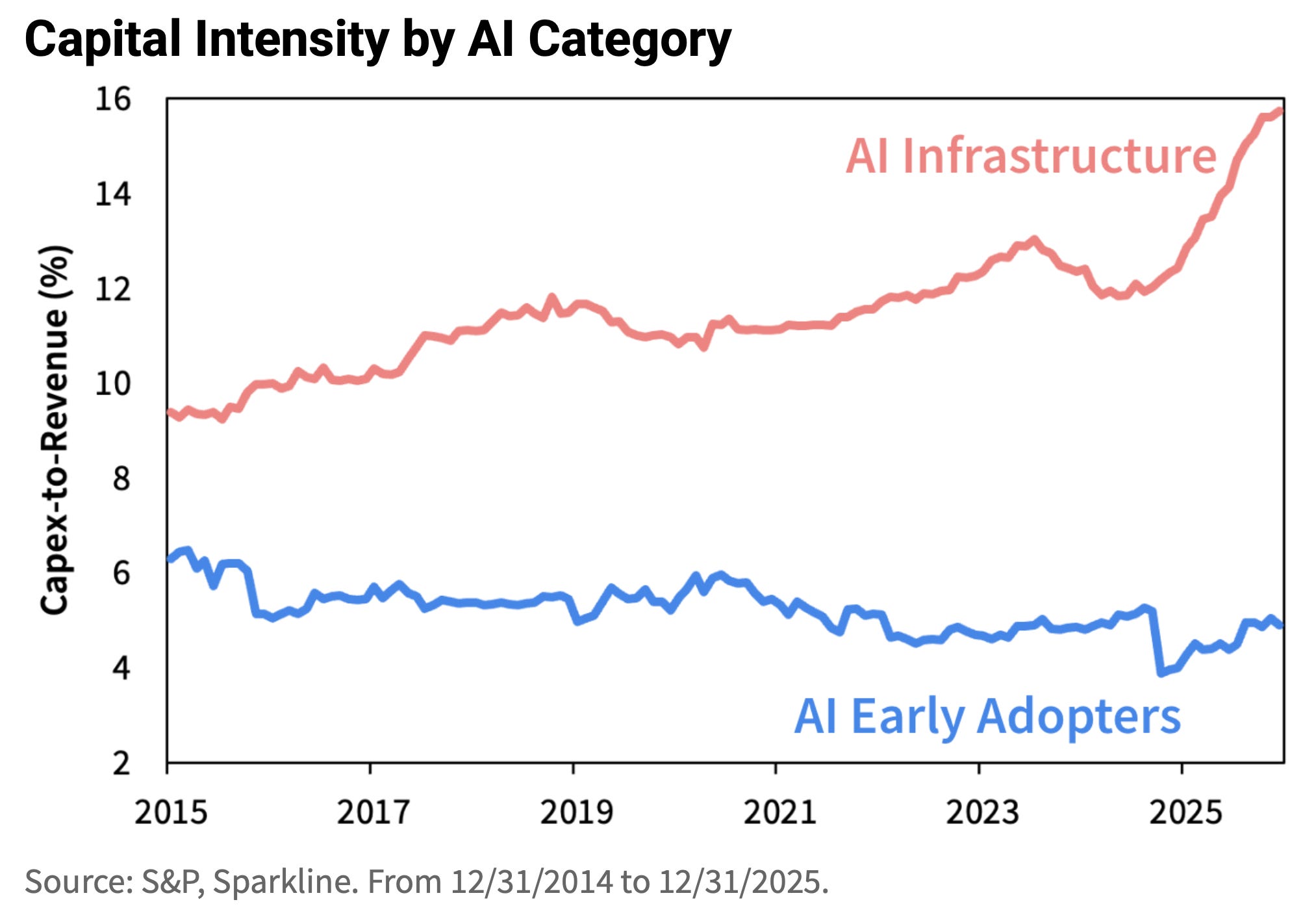

Podobnú dynamiku pozorujeme aj dnes. Spoločnosti zaoberajúce sa infraštruktúrou umelej inteligencie hradia očakávané náklady vo výške 5 biliónov dolárov na budovanie umelej inteligencie, zatiaľ čo ich zákazníci využívajú klesajúcu kapitálovú náročnosť.

Priekopníci využívajú výhody pokroku v oblasti umelej inteligencie bez rizika veľkých špekulatívnych kapitálových výdavkov.

Tento prílev kapitálu do infraštruktúrnej vrstvy podnecuje tvrdú konkurenciu, pričom priekopníci ako OpenAI a Nvidia čelia nielen svojim siedmim hlavným rivalom, ale aj extrémne dobre financovaným startupom v oblasti umelej inteligencie, votrelcom z príbuzných odvetví a verejnému kapitálu slúžiacemu vedeckým alebo geopolitickým cieľom.

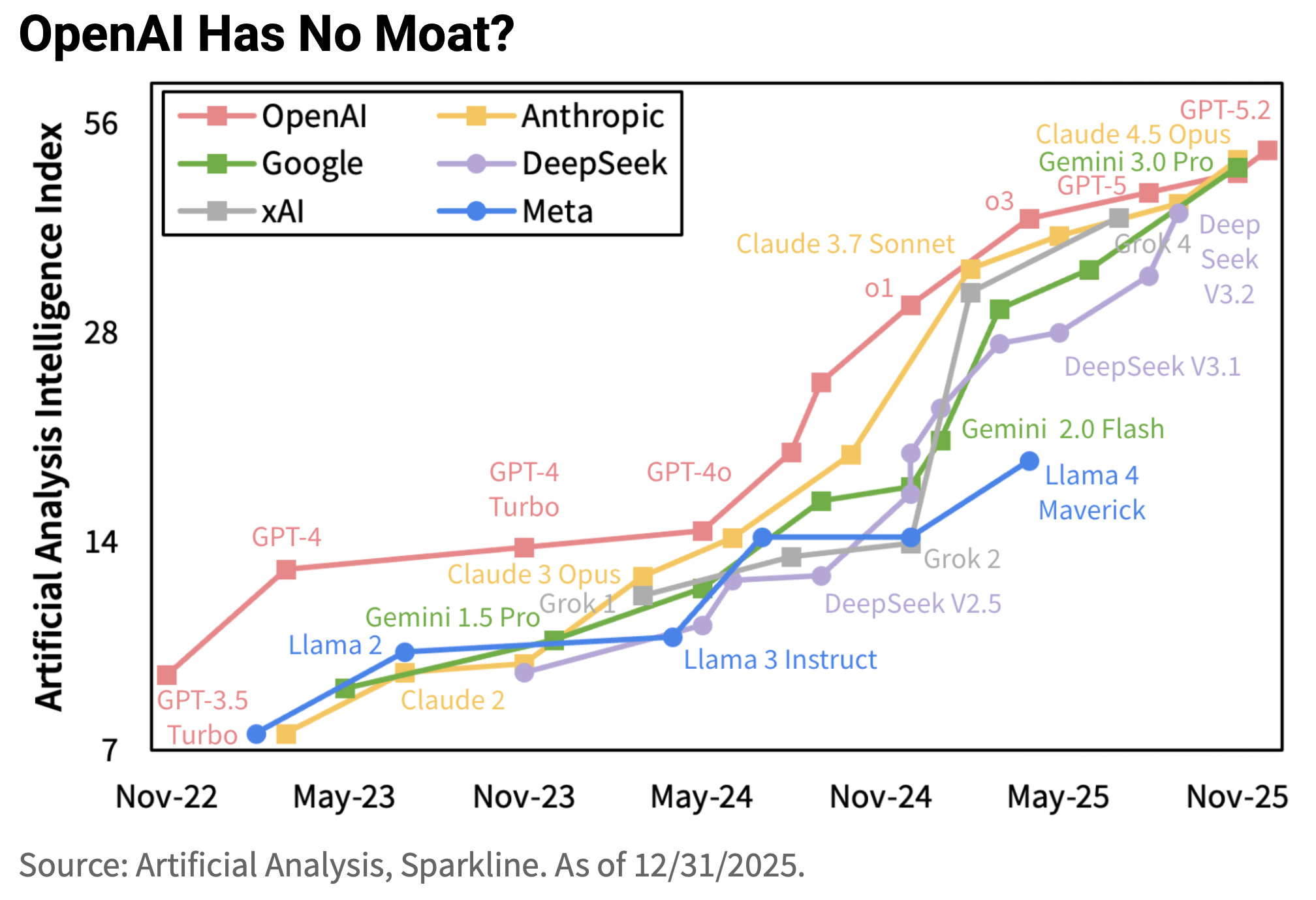

Jedným z príkladov je vrstva modelu umelej inteligencie, ktorá sa zdá byť čoraz viac komoditizovaná. Spoločnosť OpenAI, ktorá kedysi výrazne predbiehala svojich konkurentov, teraz zdieľa čelo pelotónu s Anthropic a Google – a ani open-source modely DeepSeek za ňou nijako výrazne nezaostávajú.

Kde sa v ekonomike umelej inteligencie vytvára hodnota, závisí v konečnom dôsledku od konkurenčnej štruktúry trhu. Rastúca konkurencia na úrovni infraštruktúry je pre používateľov umelej inteligencie vítaným vývojom, pretože znižuje závislosť od dodávateľov a tlačí ceny tokenov nadol – čím sa zvyšuje pravdepodobnosť, že sa história zopakuje a priekopníci sa stanú dlhodobými víťazmi revolúcie umelej inteligencie.

Kto bude ale v tomto bublinovom cykle porazený? Kto v celom systéme zastáva úlohu budovateľov siete optických káblov, alebo paralelných železníc?

Ak trh umelej inteligencie zostane konkurenčný a relatívne komoditizovaný, s relatívne jednoduchým prechodom medzi poskytovateľmi, bolo by logické predpokladať, že výnosy klesnú smerom k marginálnym nákladom.

A nakoniec, aké sú energetické dôsledky a teda aj priebežné náklady tohto nasadenia v hodnote 5 biliónov dolárov?

Dotaz v ChatGPT spotrebuje 10-krát viac elektrickej energie ako vyhľadávanie v Google a energetická náročnosť neustále sa zlepšujúcich grafických procesorov, ktoré poháňajú umelú inteligenciu, sa zvyšuje, nie znižuje.

Bridlicová horúčka vs. AI

Hyperscaleri do decembra 2025, teda za tri roky, nainvestovali viac ako 800 miliárd dolárov prevažne do dátových centier podporujúcich AI.

Tieto kapitálové výdavky teraz predstavujú približne 1 – 1,5% americkej ekonomiky a v roku 2025 predbehli tradične dominantných spotrebiteľov ako hlavný motor rastu americkej ekonomiky.

Tieto spoločnosti v roku 2025 predstavovali viac ako štvrtinu všetkých kapitálových výdavkov indexu S&P 500, prekonávajúc celý energetický priemysel USA. Sektor, ktorý prostredníctvom predchádzajúceho boomu kapitálových výdavkov na technológiu ťažby bridlice pomohol USA stať sa najväčším producentom uhľovodíkov na svete.

Porovnanie s energetickým sektorom a bridlicovou revolúciou neveští nič dobré. Bridlicový boom v USA sľuboval výnosy 30 – 50%, ale namiesto toho priniesol v podstate 0% ROIC (zisk na investovaný kapitál) na úrovni podnikov za posledné desaťročie.

Vybudovanie bridlicovej infraštruktúry vyvoláva prozaické otázky týkajúce sa plytvania majetkom, technologickej nadbytočnosti a nákladov na amortizáciu spojených s kapitálovo náročnou výstavbou dátového centra.

Kým pozemky a budovy môžu mať životnosť 20 rokov, vnútorné vybavenie (nie to ešte GPU, ktoré tvorí podstatnú časť celkových výdavkov), má oveľa kratšiu životnosť.

Ak dosiahneme úroveň výstavby infraštruktúry vo výške 3 až 5 biliónov dolárov, ktorú predpokladá predajca GPU Jensen Huang, na dosiahnutie 10% ROIC (zisk na investovaný kapitál) z týchto výdavkov budú potrebné tržby vo výške takmer 3 bilióny dolárov a FCF (voľný peňažný tok) vo výške približne 900 miliárd dolárov.

Ide o úplne reálne čísla, aj keď ich porovnáme s mimoriadne „revolučnou“ silou akejkoľvek AGI (všeobecná umelá inteligencia). Pre kontext, 10% ROIC sa vo všeobecnosti rovná 9–11 % povoleného regulačného výnosu, ktorý povoľujú regulačné orgány v oblasti verejných služieb v USA. To nie je výkon naviac sexy odvetvia na planéte.

Investičný lievik

Na začiatku tohto článku som vám sľúbil investičný lievik. Na investičných komisiách sa to robí približne tak, ako som to urobil v mojom predchádzajúcom článku o úpadku Veľkej Británie. Vytvoríte investičnú tézu a preosejete ju cez makro výhľad na celý trh, cez jednotlivé segmenty trhu až po jednotlivé firmy v daných segmentoch.

V téze o umelej inteligencií sa to robí extrémne ťažko. Fundamenty sú pokazené. Trhom lomcujú emócie z každej bombastickej tlačovej správy.

Preto som sa rozhodol pozrieť sa na to trochu inak. Snažím sa identifikovať v popreplietanom systéme umelej inteligencie “železnice”, alebo firmy, ktoré vybudovali “optickú sieť” a utopili (respektíve topia) náklady na pleciach ktorých bude vybudovaná naša ekonomická budúcnosť.

Keď to tak po sebe čítam, zdá sa mi to ako ťažšia úloha oproti investičnému lieviku.

Nvidia - predajca lopát počas zlatej horúčky

Pozrite sa na vec z pohľadu Jensena Huanga, generálneho riaditeľa spoločnosti Nvidia. Vaša spoločnosť funguje už dve a pol desaťročia, keď zrazu, takmer zo dňa na deň, niektoré z najväčších a najbohatších spoločností na svete požadujú odkúpiť toľko vašich produktov, koľko ste schopní dodať. Čo urobíte?