Komoditný supercyklus: 1. časť - Vojna ⚔, Ropa 🛢, Kovy 🥇 a Vzácne Zeminy 💸

S postupujúcim zhoršovaním geologických podmienok je na ťažbu zdrojov potrebné vynaložiť viac energie. To poskytuje obrovskú cenovú silu etablovaným subjektom, ktoré vlastnia vysoko kvalitné aktíva.

Na Blízkom Východe vypukla veľká vojna. Čo to môže znamenať pre ceny ropy sa môžete dozvedieť tu:

Určite by som podľa novinových titulkov nerobil unáhlené investičné rozhodnutia. V komoditách sa deje totiž niečo oveľa väčšie a dlhodobejšie ako krátkodobý “vojnový šok”. Ale ak chcete “ropnú tézu”, na konci tohto článku ju dostanete. Táto séria bude na pokračovanie, kde sa pozrieme na komodity (a ťažiarov), ktoré mám v portfóliu.

Podľa môjho názoru prechádzajú globálne akciové trhy zásadnou zmenou režimu. Prechádzame z cyklu charakterizovaného hojnosťou softvéru a škálovateľnosťou s nízkymi kapitálovými nákladmi do novej éry charakterizovanej fyzickým nedostatkom, kinetickým trením a priemyselným zbrojením.

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

Úvod

Počas posledných dvadsiatich rokov prevládajúca ortodoxná investičná teória uprednostňovala “nehmotnú ekonomiku“: ako sa bežne hovorí, bity pred atómami, platformy pred závodmi a globalizovaná efektívnosť pred suverénnou nadbytočnosťou.

Toto obdobie sa opieralo o dva základné axiómy.

Po prvé, že fyzická vrstva ekonomiky (energia, materiály, výroba) bola komoditizovanou utilitou, ktorá by zostala lacná a bezproblémová.

Po druhé, že geopolitická integrácia by zabránila konfliktom veľmocí, čo by umožnilo optimalizovať dodávateľské reťazce čisto z hľadiska nákladov, a nie bezpečnosti.

Oba axiómy boli vyvrátené.

Vstupujeme do cyklu “kinetického trenia“. Táto nová realita je poháňaná zrážkou troch neodolateľných síl, ktoré neskôr rozdelím na dynamiku na strane dopytu a ponuky. V jej jadre však máme:

Fyzikálne limity výpočtov: Revolúcia v oblasti umelej inteligencie už nie je obmedzovaná kódom (ak vôbec niekedy bola). Je obmedzovaná odvodom tepla, latenciou prepojení a hustotou výkonu. Vidíme to všade: digitálny svet naráža na fyzickú prekážku.

Zmena paradigmy vo svetovom obchode: Globálny konsenzus o voľnom obchode sa rozpadol na konkurenčné priemyselné bloky. Kontroly vývozu, ako napríklad čínske obmedzenia týkajúce sa galia, germánia a antimónu, premenili tieto prvky na kritické prvky národnej bezpečnosti.

Remilitarizácia priemyselnej základne: Jeden údaj - vyčerpanie zásob západnej munície na Ukrajine a na Blízkom východe odhalilo katastrofálnu atrofiu v dodávateľskom reťazci obranného priemyslu. To si vyžaduje viacročnú, kapitálovo náročnú obnovu kapacít v oblasti “energetiky“ (chemikálií, ktoré zabezpečujú fungovanie zbraní).

Aké sú teda hlavné faktory dopytu, ktoré budú formovať nasledujúce roky?

Pohľad zo strany dopytu:

Vojny a zbrane

Už sme boli svedkami všeobecného zbrojenia po celom svete. Akcie obranných spoločností vykazujú rastúci trend. Nemyslím si, že by sa tento trend mal spomaliť, ale pozrime sa na dva konkrétne príklady.

Konflikt na Ukrajine a rastúce napätie v Tichomorí odhalili hlbokú zraniteľnosť západného obranného priemyslu: energetiku. Ide o špecializované chemikálie, ktoré poháňajú rakety a odpália hlavice.

Žiadna iskra, žiadna strela

Každá guľka a delostrelecký granát potrebuje malú iskru, aby odpálila hlavnú nálož. Táto iskra pochádza zo zápalky, malého chemického zapaľovača na spodnej strane náboja. Predstavte si to ako zapaľovaciu sviečku v motore vášho auta. Bez iskry nedôjde k spaľovaniu.

Pri štandardnom priemyselnom základnom nátere sa používa styfnát olova a chemická látka nazývaná trisulfid antimónu. USA nemajú žiadnu domácu produkciu antimónu. Desiatky rokov ho nakupujú z Číny. V rokoch 2024/2025 však Čína začala obmedzovať vývoz. Prvým krokom pri výrobe náboja je teraz kontaktovanie dodávateľa, ktorý nemusí chcieť predávať západným krajinám.

Čo spôsobuje let rakiet

Teraz sa poďme baviť o raketách. Moderné rakety používajú pevné raketové motory (SRM). SRM si môžete predstaviť ako rúrku so starostlivo namiešaným palivom, ktoré horí kontrolovaným spôsobom a vytvára ťah. Kľúčová zložka? Oxidant nazývaný perchlorát amónny. Ten umožňuje palivu horieť bez potreby vonkajšieho vzduchu.

Problémom je opäť to, že dodávateľský reťazec pre vojenské AP je šokujúco úzky. Často hovoríme o jednom kvalifikovanom západnom dodávateľovi. Jednom. Ak má tento dodávateľ problémy alebo ak dopyt rastie rýchlejšie ako kapacita, nie sú k dispozícii žiadne Javeliny. Žiadne GMLRS. Žiadne štandardné rakety. Celý arzenál presných úderov závisí od jednej chemikálie s jedným zdrojom.

Umelá inteligencia

Súčasný vývoj umelej inteligencie je pri existujúcich hardvérových architektúrach neudržateľný. Vzhľadom na to, že veľké jazykové modely smerujú k stále väčšiemu počtu parametrov, hlavné úzkoprofilové miesto sa presunulo z výpočtov GPU do iných oblastí, ako sú prepojenia (prenos dát medzi čipmi musí byť extrémne rýchly), ako aj pokročilé balenie, kde sa odvod tepla a hustota tranzistorov stávajú záväznými obmedzeniami.

Začnime s podkladmi pre balenie čipov

Materiálová vrstva, na ktorú sa čip montuje predtým, ako sa integruje do väčšieho systému. V súčasnosti je najčastejším riešením organický podklad (často označovaný ako podklad na báze ABF). V čom je teda problém?

Keďže grafické procesory sú stále väčšie (potrebujú viac pamäte), viac sa zahrievajú. Toto teplo spôsobuje deformáciu plastu. Keď sa doska deformuje, dochádza k prerazeniu malých spájkovacích spojov medzi čipom a doskou.

Existuje aj druhý problém

Plast má v porovnaní so silikónom nerovný povrch. Táto nerovnosť obmedzuje, ako tesne môžete stlačiť drôty vedľa seba. Je to ako keby ste sa pokúšali nakresliť jemné čiary na brúsny papier v porovnaní s hladkým sklom.

Aké je teda riešenie? Sklenené substráty.

Odvetvie sa orientuje na technológiu Glass Core Technology. Sklo ponúka vynikajúcu rovinnosť (celková odchýlka hrúbky menej ako 5 µm) a oveľa väčšiu tepelnú stabilitu. Existujú ďalšie technické dôvody, prečo je tento prístup lepší, ale stačí povedať, že v najbližších rokoch uvidíme významný rozvoj tejto technológie.

Prenos dát cez medené vodiče generuje teplo. Je to jednoduchá fyzika: elektrický odpor. S rastúcou rýchlosťou prenosu dát sa strata signálu cez meď stáva nepoužiteľnou na väčšie vzdialenosti. Nakoniec sa správa nedostane na miesto určenia.

Aké je teda riešenie? Nahradiť elektróny svetlom.

Odvetvie prechádza na technológiu Co-Packaged Optics (CPO). Namiesto toho, aby sa elektrické signály posielali po medených vodičoch a niekde na trase sa prevádzali na svetlo, sa optický motor (laser a modulátor) umiestni priamo na balík GPU. Elektróny sa priamo pri zdroji menia na fotóny. Odtiaľ sa svetlo šíri cez sklené vlákna s lepšou latenciou.

Ale to nie je všetko, kremík nedokáže efektívne produkovať svetlo. Pre lasery potrebujete iný materiál, a tu prichádza na rad fosfid india (InP).

V každom prípade ide o dva príklady, kde hardvérová technológia pre umelú inteligenciu naráža na svoje limity a súčasné riešenia sa stretávajú s rôznymi prekážkami, čo vytvára príležitosti pre investorov.

Jadrová energia

Veterná a solárna energia rýchlo rastú, ale zaberali by veľa priestoru a negenerujú energiu nepretržite. Medzitým sa všade budujú dátové centrá s umelou inteligenciou, ktoré potrebujú obrovské množstvo energie nepretržite.

Sieť teda potrebuje energetickú hustotu. A najhustejším zdrojom energie, ktorý máme, je jadrová energia.

Novou stávkou sú malé modulárne reaktory (SMR). Ide o kompaktné, továrensky vyrobené reaktory, ktoré môžu byť umiestnené bližšie k miestam, kde je potrebná energia. Predstavte si ich ako odpoveď jadrovej energetiky na flexibilitu elektrární na zemný plyn, ale bez emisií.

Problém s palivom

Tradičné veľké reaktory pracujú na nízko obohatenom uráne (LEU), kde asi 3–5 % uránu tvorí štiepny izotop U-235. To stačí na udržanie reakcie vo veľkom reaktore s veľkým objemom paliva.

SMR sú menšie. Aby ste dosiahli rovnaký energetický výstup z kompaktného jadra, potrebujete koncentrovanejšie palivo. Niektoré konštrukcie môžu fungovať na konvenčnom LEU, ale mnohé pokročilé konštrukcie vyžadujú palivo s vyšším obsahom uránu, bežne vysokovýkonný nízko obohatený urán (HALEU), obohatený na 5 % až 20 %.

Vážna prekážka

Kto teda vyrába HALEU? Rusko. Konkrétne spoločnosť Tenex kontroluje väčšinu celosvetovej komerčnej kapacity HALEU. USA majú prakticky nulovú kapacitu.

V dôsledku zákazu dovozu ruského uránu sa západní vývojári malých modulárnych reaktorov (SMR) ocitli v zložitej situácii. Navrhli reaktory. Získali kapitál. Majú však ťažkosti so zabezpečením paliva, pretože domáca kapacita USA sa stále buduje. To je úzkoprofilové miesto.

Čo s tým?

Doposiaľ sme sa pozreli na tri sektory, ktoré sa stávajú silnými hnacími silami dopytu, niekedy pre tie isté špecializované komponenty alebo materiály. Tam, kde vidíte prekrývanie, kde umelá inteligencia, obrana, vesmír a energetika ťahajú za rovnaké dodávateľské reťazce, môžete vidieť masívny rast tržieb a cenovej sily.

To sú situácie, ktoré ma zaujímajú. Spoločnosti, ktoré sa nachádzajú na križovatke dopytu z týchto rýchlo rastúcich sektorov.

Teraz však pridajme ešte jednu zložku: čo sa stane, keď sa explozívny dopyt stretne s obmedzenou ponukou?

Komoditný supercyklus na strane ponuky

Posledný veľký objav ropy v USA sa udial v čase, keď iPhone ešte neexistoval.

Posledný schválený projekt na výstavbu huty na spracovanie medi v USA pochádza z roku 1971 a nikdy nebol realizovaný.

Napriek tomu každá Tesla, ktorá zíde z montážnej linky, spotrebuje 82 kilogramov medi, každé dátové centrum, v ktorom je umiestnený ChatGPT, spotrebuje tony tohto červeného kovu a ten skvelý MacBook, na ktorom píšem tieto riadky obsahuje stopy 30 rôznych minerálov, na ktoré nikto nemyslí.

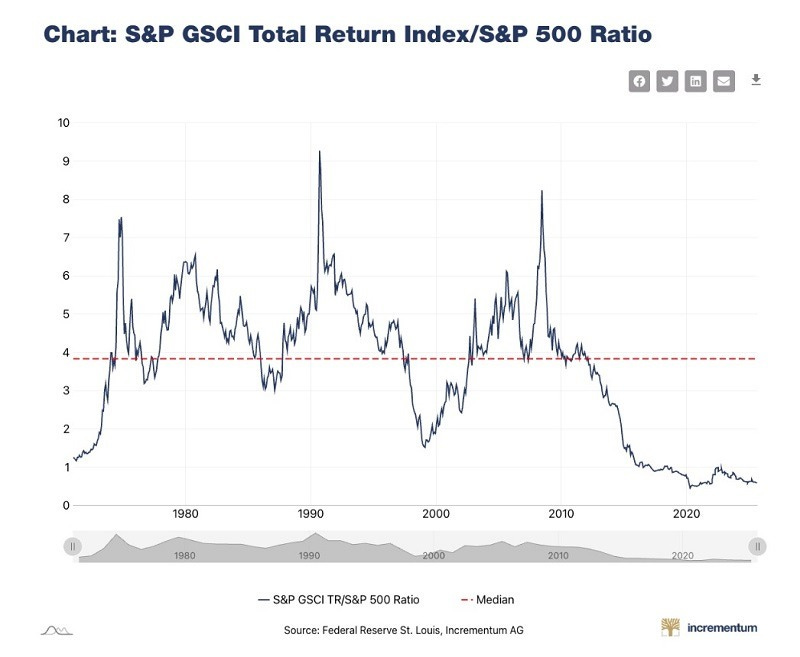

Toto bol investičný paradox pre rok 2025: zatiaľ čo akcie technologických spoločností s vysokým rastom sa obchodovali za nebotyčné násobky, fyzické materiály, ktoré umožňujú našu digitálnu budúcnosť, sa obchodovali za 50-ročné minimá v porovnaní s indexom S&P 500, čo je rozdiel, aký sme nevideli od roku 1971, keď Nixon opustil zlatý štandard, tesne predtým, ako komodity začali jeden z najväčších býčích trendov v histórii.

Tento graf ukazuje, ako lacné alebo drahé boli komodity (ako ropa, kovy a plodiny) v porovnaní s akciovým trhom od začiatku 70. rokov. Keď krivka stúpa, komodity sú drahé v porovnaní s akciami, ako napríklad počas ropnej krízy v 70. rokoch, vojny v Perzskom zálive v roku 1990 a finančnej krízy v roku 2008. Keď krivka klesá, komodity sú lacné v porovnaní s akciami, ako napríklad na začiatku 70. rokov, počas dot-com boomu na konci 90. rokov a na začiatku 20. rokov 21. storočia.

Fyzika nedostatku sa stretáva s psychológiou zanedbávania

Pozrite sa na graf vyššie. Trh oceňuje (relatívne) komodity tak, ako keby ponuka bola nekonečná a dopyt upadal.

Prečo všetci zrejme ignorujú tieto čísla?

Behaviorálne financie by mohli ponúknuť odpoveď: predsudok aktuálnosti vychoval celú generáciu, ktorá verí, že technologické akcie môžu len rásť, zatiaľ čo komodity môžu len klesať. Typický správca portfólia je poznačený slabými výsledkami komodít v rokoch 2011–2020.

Napriek tomu fyzikálne zákonitosti vyčerpania zdrojov dodávajú tejto nesprávnej cenovej politike naliehavosť. Na rozdiel od softvéru, ktorého cena sa dá neobmedzene zvyšovať pri takmer nulových marginálnych nákladoch, každý barel spálenej ropy je navždy stratený a každé kilo vyťaženého medi zvyšuje entropiu zostávajúcich ložísk.

„Za posledných 30 rokov došlo k poklesu priemerného obsahu medi v rude približne o 35 %. Ruda ťažená v súčasnosti obsahuje zvyčajne 1 % alebo menej medi, na rozdiel od situácie pred 150 rokmi, keď obsah medi v rude zvyčajne presahoval 5 %. Tento pokles obsahu medi v rude zvyšuje náklady na ťažbu a spracovanie.“

Môže teda technológia prekonať druhý zákon termodynamiky?

Tanec na sopke nedostatočných investícií

Môžete namietať, že stále máme čas a že ak bude dopyt, investície prídu samy. Nie tak rýchlo. Nová meďová baňa zvyčajne potrebuje 23 až 24 rokov od objavenia po prvú ťažbu a stojí miliardy. Iné nerasty nie sú o moc rýchlejšie: niklové bane v priemere okolo 17,5 roka, zlaté bane zvyčajne 15 až 16 rokov a dokonca aj nové projekty na ťažbu lítia (najmä na báze soľanky) môžu trvať až 10 rokov, kým dosiahnu ťažbu.

Kapitál, ktorý mohol v posledných rokoch financovať tieto projekty, sa namiesto toho zameral na rýchle zisky z oceňovania softvéru.

Podľa niektorých odhadov bude ťažobný a hutnícky priemysel musieť v priebehu nasledujúcich 15 rokov investovať 1,7 bilióna USD, aby zabezpečil dostatočné zásoby medi, kobaltu, niklu a iných dôležitých kovov, avšak kapitálové výdavky 30 najväčších ťažobných spoločností v roku 2024 v skutočnosti klesli o 1,8 %.

Toto chronické podinvestovanie vytvorilo časovanú bombu v dodávkach: do roku 2030 čelí meď deficitu vo výške 8,9 milióna ton, trhy s lítiom predpokladajú deficit vo výške 700 000 ton a zásoby Londýnskej burzy kovov sú na najnižšej úrovni za posledných 25 rokov.

Tak odkiaľ sa tieto materiály vezmú, keď vybudovanie nových kapacít potrvá desať až dvadsať rokov?

História sa tu opakuje s desivou presnosťou.

Historické okienko

Naposledy, keď sa komodity obchodovali s takými extrémnymi zľavami oproti akciám – v roku 1971 – zlato následne prinieslo 40 % ročný výnos počas celého desaťročia. zatiaľ čo index S&P 500 v reálnych hodnotách nezaznamenal žiadny pohyb.

Sledujeme ten istý film s rôznymi hercami?

Možno.

Komodity sú samozrejme veľmi rôznorodé a v jednotlivých sektoroch budeme svedkami rôznych scenárov.

V prípade zlata však už rally z veľkej časti odohrala. Budú nasledovať ďalšie komodity.

Respektíve, už nasledujú.

Keď inflácia robí nudné krásnym

Centrálne banky po celom svete znižujú úrokové sadzby, aj keď sa inflácia môže ukázať ako odolnejšia, než sa očakávalo.

Tento menový koktail historicky favorizuje komodity.

Podľa Goldman Sachs:

„Prekvapivé zvýšenie inflácie v USA o 1 percentuálny bod viedlo v priemere k reálnemu (o infláciu upravenému) nárastu výnosov komodít o 7 percentuálnych bodov, zatiaľ čo ten istý spúšťací faktor spôsobil pokles akcií a dlhopisov o 3, resp. 4 percentuálne body.“

Počas piatich významných inflačných období za posledných 50 rokov (ropné embargo v 70. rokoch, iránska revolúcia, obdobia hospodárskeho rozmachu v Číne, oživenie po pandémii) komodity vo všetkých prípadoch dosiahli lepšie výsledky ako akcie a dlhopisy.

Môžete si začať robiť predstavu, stopy v tomto článku určite nájdete.

Reflexia - čo s tým?

Medená baňa, ktorá nebola postavená, ropné pole, ktoré nebolo vyvŕtané, ložisko lítia, ktoré nebolo vybudované – tieto chýbajúce investície z uplynulého desaťročia budú určovať nasledujúce desaťročie.

Zatiaľ čo hyper-scalers fascinujú investorov sľubmi umelej inteligencie, fyzický svet opäť potvrdzuje svoju nadradenosť prostredníctvom nedostatku, vyčerpania zdrojov a termodynamickej reality.

Keď sa komoditný cyklus opäť otočí, možno najradikálnejším investičným krokom v roku 2026 bude jednoducho si uvedomiť, že digitálna ekonomika pláva na mori veľmi fyzických, veľmi obmedzených a čoraz vzácnejších materiálov, ktoré trpezliví investori môžu dnes nakúpiť za ceny, ktoré zohľadňujú samotné limity prírody.

Ropa - satanove výkaly

S postupujúcim zhoršovaním geologických podmienok je na ťažbu zdrojov potrebné vynaložiť viac energie. Prechádzame z éry „ľahko dostupnej ropy“ a „vysoko kvalitnej medi“ do obdobia, keď je ťažba zdrojov energeticky a kapitálovo náročnejšia.

To zvyšuje minimálnu cenu všetkých komodít.

3D svet nie je len vzácny, ale jeho sprístupnenie sa stáva štrukturálne drahšie, čo poskytuje obrovskú cenovú silu etablovaným subjektom, ktoré vlastnia vysoko kvalitné aktíva. Prieskum a ťažba s pomocou umelej inteligencie môžu byť v budúcnosti kompenzáciou, ale takáto budúcnosť sa v súčasnosti javí ako dosť vzdialená.

Základné predpoklady:

Ropa v najbližších 30 rokoch nikam nezmizne.

Bridlicová ropa je ľahko spracovateľná, ale určité množstvo ťažkej ropy je užitočné pre výrobu nafty.

Podľa niektorých odhadov sú marginálne náklady na nový barel bridlicovej ropy 65 USD za barel.

Bridlicová ropa se stáva stále “plynnatejšou”, pretože ďalšie bočné vŕtanie zvyšuje výťažnosť zemného plynu viac než výťažnosť ropy.

Fúzie a akvizície v oblasti ťažby bridlice vedú k poklesu produkcie, pretože veľké spoločnosti uprednostňujú dlhšiu životnosť zásob pred dennou ťažbou.

Environmentálna politika zakazujúca spaľovanie plynu zvýši náklady na ťažbu bridlicovej ropy.

Vrtári bridlicových ložísk najskôr vyčerpali svoje najbohatšie zásoby a teraz im zostali už len plynnejšie skalné útvary.

Nízke ceny ropy od roku 2014 bránili prieskumu a investíciám potrebným na overenie a rozvoj nových zásob.

Politika ESG oberá ropný a plynárenský priemysel o kapitál, takže prevádzkovatelia sa zdráhajú investovať do overovania a rozvoja nových zásob.

Operátori zistili, že je potrebné dodržiavať disciplínu pri alokácii kapitálu, a teraz jednoducho nakupujú akcie späť.

Rast spotrebiteľského dopytu po energii v súvislosti s rastom indickej ekonomiky o 7 % ročne.

Globálny komoditný supercyklus.

Geopolitické riziká.

Základné protiargumenty:

Bridlica naďalej ťaží z rýchleho tempa inovácií, ako sú podkovové vrty, prediktívna analýza údržby a aplikácie umelej inteligencie.

Elektrické čerpadlá namiesto dieselových by mohli znížiť náklady na nové frakované vrty.

Rafinérie môžu investovať kapitálové výdavky do zavedenia systémov, ktoré umožnia získať viac nafty z ľahkej bridlicovej ropy.

Do prevádzky sa uvádzajú nové zariadenia na vývoz LNG a cena zemného plynu v USA by sa mohla normalizovať, čím by sa ťažba bridlice stala ziskovejšou.

Ropné spoločnosti majú toľko peňažných tokov, že na zvýšenie dodávok nepotrebujú externé financovanie.

Významná nehoda, ako bola tá na plošine Deepwater Horizon, môže na roky pokaziť náladu v tomto sektore.

Saturn Oil & Gas ($SOIL)

Saturn Oil & Gas je agresívna energetická spoločnosť, ktorá rastie prostredníctvom akvizícií. Sídlo spoločnosti je v Calgary v Kanade.

Ak by sme mali túto spoločnosť opísať jednou vetou, znela by asi takto:

Saturn kupuje nepopulárne aktíva za dlh, opravuje ich a výsledný obrovský cash flow používa na splatenie dlhu.

Saturn kupuje staré aktíva. Získavajú zrelé, ťažobné ropné polia v Saskatchewane (juhovýchodná časť provincie Saskatchewan, Kanada) a Alberte (stredná časť provincie Alberta, Kanada), ktoré sú príliš malé na to, aby sa o ne zaujímali veľké spoločnosti, ale pre spoločnosť veľkosti Saturnu sú zlatou baňou.

Lokácia

Spoločnosť pôsobí v dvoch hlavných centrách:

Saskatchewan (dojná krava)

Toto je srdce tejto beštie. Ide o vyspelé polia. Nie sú atraktívne. Ale spoľahlivo čerpajú ľahkú ropu s veľmi nízkymi prevádzkovými nákladmi. Saturn využíva horizontálne vŕtanie, aby z týchto starých skál vytlačil viac ropy, ako kedy dokázali predchádzajúci vlastníci.

Alberta (budúci rast)

Prostredníctvom akvizície a nedávnymi expanziami sa presťahovali do formácií Cardium a Montney. To im poskytlo väčší rozsah. Z malej začínajúcej prieskumnej spoločnosti sa stali serióznym stredne veľkým producentom, ktorý ťaží viac ako 40 000 barelov ropného ekvivalentu za deň (boe/d).

Toto číslo by malo byť po akvizíciách v roku 2025, ktoré by mali pridať približne 5 tisíc barelov ekvivalentu ropy denne, vyššie o približne 12 %. Odhady trhu pred zverejnením výsledkov za rok 2025 zostávajú konzervatívne.

Obchodný model

Obchodný model je jednoduchý, opakovateľný a mimoriadne ziskový: