Bublina v AI: 2.5 časť - Mises sa pozerá na ChatGPT

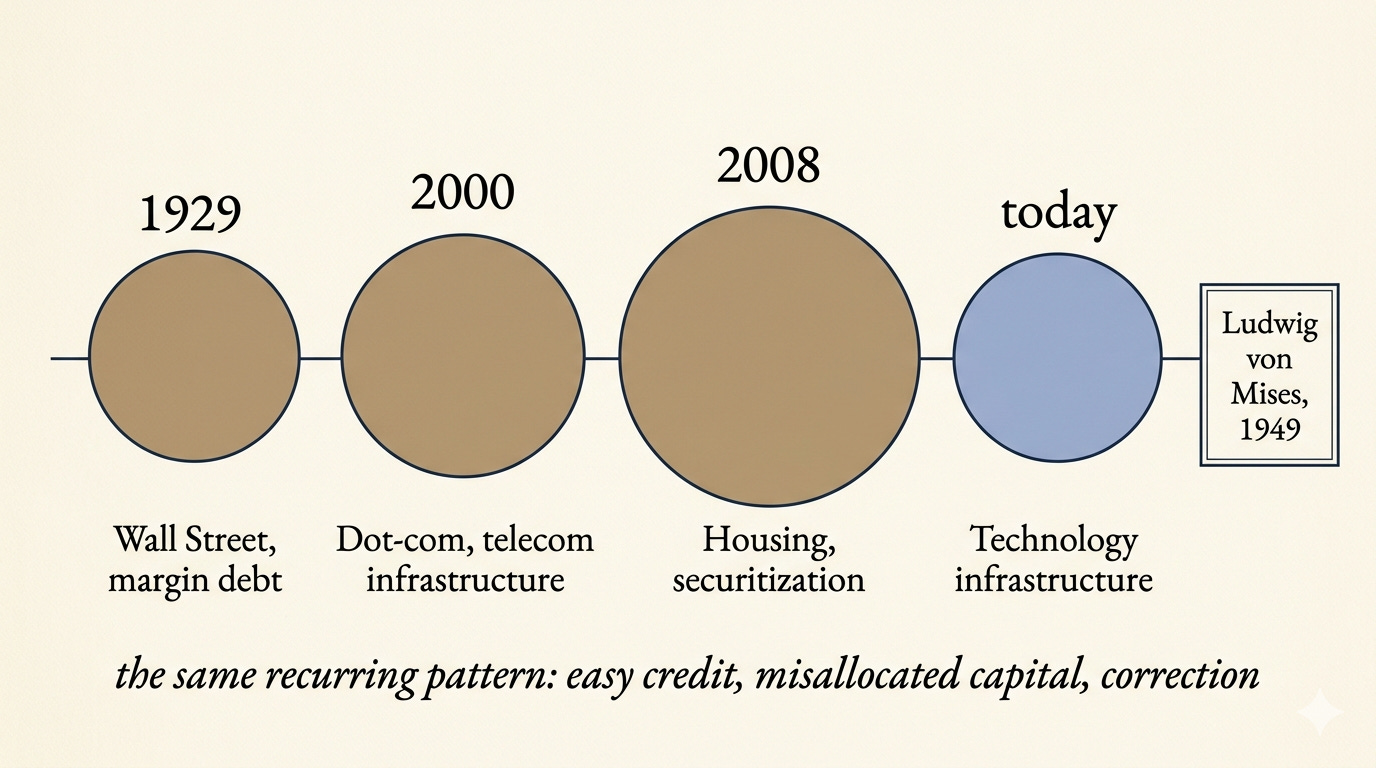

Mainstreamová ekonómia rozumie, že capex umelej inteligencie je bublina. Nerozumie prečo. Rakúska škola odpoveď má — a má ju od roku 1912.

„Boom nemôže pokračovať donekonečna. Skončí sa dvomi spôsobmi: buď dobrovoľným zastavením ďalšej úverovej expanzie, alebo katastrofou meny, ktorú expanzia poháňa.” — Ludwig von Mises, Human Action (1949)

Mises napísal túto vetu pred sedemdesiatimi siedmimi rokmi. V apríli 2026 OpenAI uzavrelo financovanie pri valuácii 852 miliárd dolárov. V tom istom čase Oracle vykázalo voľný cash flow mínus 24,7 miliardy dolárov. Bloomberg zdokumentoval viac než 800 miliárd dolárov v kruhovom financovaní medzi Nvidia, OpenAI, Oracle, CoreWeave a niekoľkými ďalšími hráčmi, ktorí si navzájom kupujú produkty za peniaze, ktoré si navzájom požičali.

Je to bublina. Ale to vie každý, kto v posledných šiestich mesiacoch otvoril ekonomické noviny. Zaujímavá otázka nie je či, ale prečo. A na to existuje odpoveď, ktorú v slovenskom ani v českom mediálnom priestore nikto neotvoril — hoci ju rakúska škola ekonómie vypracovala v prvej polovici dvadsiateho storočia a od tej doby ju otestovali tucty bublín.

Kruh, z ktorého vystupujú peniaze

V prvej časti tejto série som popísal, ako Nvidia investovala miliardy do CoreWeave, ktorá za tieto peniaze nakupuje čipy od Nvidia. V druhej časti sme videli, že tento vzorec nie je výnimka — je to štruktúra. OpenAI dostane peniaze od Nvidia, sľúbi nakúpiť čipy v hodnote 100 miliárd dolárov. Microsoft investuje do Nebius, ktorá nakupuje GPU od Nvidia. Oracle si požičiava na výstavbu dátacentier, ktoré prenajme OpenAI, ktorá platí z peňazí získaných od investorov, ktorí veria v spoluprácu s Microsoftom, ktorý prevádzkuje Nvidia hardvér.

Každý jeden z týchto obchodov má vlastnú internú logiku. Každý jeden účtovne vyzerá ako legitímny príjem. Sčítané dohromady tvoria niečo, čo Bloomberg pomenoval Infinite Money Glitch — nekonečnú slučku peňazí, ktoré sa vracajú samé sebe.

Vec, ktorú mainstream komentátori prehliadajú, je toto: nejde o to, či AI je užitočná technológia. Je. ChatGPT používa viac ľudí než kedykoľvek predtým akýkoľvek softvér v histórii. Ani o to, či Nvidia robí dobré čipy. Robí. Otázka je úplne iná — kde sa vzali peniaze, ktoré tento celý kruh financujú? A tu prichádza rakúsky pohľad, ktorý ostatní nemajú.

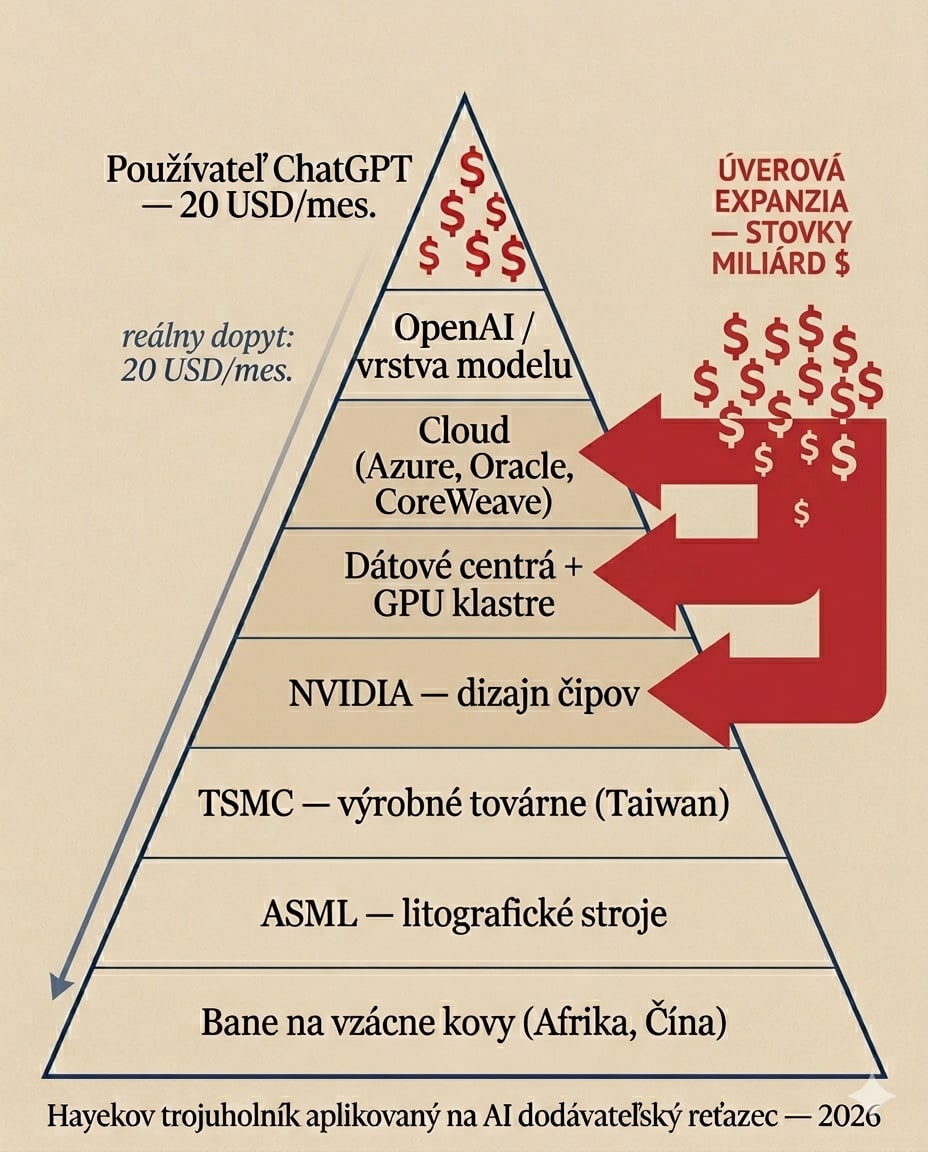

Hayekov trojuholník: ako sa kapitál rozhoduje, kam tečie

Hayek bol Misesov žiak. Tam, kde Mises v roku 1912 popísal, ako úverová expanzia kazí ekonomické signály v ekonomike, Hayek o dvadsať rokov neskôr nakreslil schému, ktorá vyzerá zložito, ale dá sa vysvetliť na chlebe.

Predstavte si všetko, čo musí spoločnosť urobiť, aby vznikol jeden krajec chleba na vašom raňajkovom stole. Niekto musí vypestovať pšenicu. Predtým niekto musel vyrobiť semená a hnojivá. Predtým niekto musel postaviť továreň na hnojivá. Predtým niekto musel vybudovať bane na fosfáty. A niekde úplne na začiatku — možno pred desiatkami rokov — niekto musel rozhodnúť, že sa oplatí investovať do geologického prieskumu, ktorý objavil tie ložiská fosfátov.

Hayek tomu hovorí štruktúra produkcie. Najnižšie rády produkcie sú veci blízko spotrebiteľa — pekáreň, krajec chleba. Najvyššie rády produkcie sú veci vzdialené od spotrebiteľa, dlhodobé, špekulatívne — bane, výskum, infraštruktúra, ktorá sa zúročí o pätnásť rokov.

A teraz to dôležité. O tom, koľko kapitálu tečie do najvyšších rádov produkcie, rozhoduje úroková sadzba. Keď sú úroky vysoké, oplatí sa investovať len do projektov, ktoré sa zúročia rýchlo a bezpečne. Keď sú úroky umelo nízke — lebo ich centrálna banka tlačí dole tlačením peňazí — zrazu sa „oplatí” aj projekt, ktorý sa zúročí o desať rokov pri rizikových predpokladoch. Kapitál začne tiecť do najvzdialenejších, najšpekulatívnejších rádov produkcie. Stavajú sa bane, ktoré nikto nepotrebuje. Vŕtajú sa polia, ktoré nikto neťaží. Budujú sa továrne, ktoré nikto neuvedie do prevádzky.

Toto nie je teória vymyslená spätne na vysvetlenie krachu v roku 2008 alebo 2000. Hayek to publikoval v roku 1931. A presne to popisuje, čo sa deje s AI.

AI ako Hayekov trojuholník v reálnom čase

Pozrime sa na tú istú schému aplikovanú na umelú inteligenciu. Pôjdeme od spotrebiteľa späť k “surovinám”:

Spotrebiteľ: používateľ ChatGPT, ktorý platí 20 dolárov mesačne (alebo väčšinou nič).

O úroveň nižšie: OpenAI, ktoré prevádzkuje model.

O úroveň nižšie: cloudová infraštruktúra (Microsoft Azure, Oracle Cloud, CoreWeave) prenajímajúca výpočtový výkon.

O úroveň nižšie: dátové centrá s GPU klastrami, fyzické budovy s chladením a elektrinou.

O úroveň nižšie: Nvidia, ktorá dizajnuje čipy.

O úroveň nižšie: TSMC, ktorá ich vyrába vo svojich továrňach na Taiwane.

O úroveň nižšie: ASML, ktorá vyrába stroje na výrobu čipov.

Úplne na začiatku: bane na vzácne kovy v Afrike a Číne.

Toto je AI Hayekov trojuholník. A teraz pozrite, kam tečú peniaze. Nie ku spotrebiteľovi. Nie k pekárovi. Tečú do najvyšších rádov produkcie — do dátových centier za 500 miliárd dolárov (Stargate), do GPU za 100 miliárd dolárov (Nvidia–OpenAI deal), do dlhopisových emisií Oracle s mínusovým cash flow.

Hayek by sa nečudoval. Presne toto sa deje, keď sú úroky umelo nízke a peňažná zásoba sa umelo nafukuje. Kapitál hľadá kam tiecť a tečie tam, kde sa pri normálnych úrokoch tiecť nemal — do projektov, ktoré sa zúročia o desať rokov pri optimistických predpokladoch a ktoré nikdy nikto neoveril, či dávajú ekonomický zmysel.

Dôkazy: Mises by si zapálil cigaru

Pozrime sa na konkrétne čísla z apríla 2026.

Oracle — voľný cash flow desiatky miliárd dolárov v mínuse za posledné štyri kvartály. Spoločnosť si požičiava na masívnu výstavbu dátacentier pre OpenAI a Stargate, pričom kapitálové výdavky prevyšujú prevádzkový cash flow o desiatky miliárd. To nie je zdravá firma rastúca z vlastných príjmov. To je špekulatívny projekt vyššieho rádu produkcie financovaný dlhom v nádeji, že OpenAI niekedy začne generovať zisky, z ktorých to splatí.

Stargate — január 2025 ohlásený projekt za 500 miliárd dolárov. V marci 2026 zrušená 600-MW expanzia v Texase pre nezhody o financovaní. V apríli 2026 OpenAI úplne zastavilo britský Stargate kvôli regulačným a energetickým nákladom. Samotná entita Stargate LLC nikdy nezamestnala plánovaný počet ľudí. Investori sa nedokážu dohodnúť na štruktúre. Toto sú presne tie projekty, ktoré Mises a Hayek mali na mysli, keď písali o malinvestmentoch — investíciách, ktoré by pri normálnych úrokoch nikto neschválil.

CoreWeave — vlastný kapitál 1,3 miliardy dolárov, celkové záväzky 17,8 miliardy. Pákový efekt 1:14. Ide o klasickú schému, ktorú Hayek popisuje: úverová expanzia umožní firme vystupovať ako financovateľ projektov, ktoré samy o sebe nevedia uniesť svoje náklady kapitálu.

NBER štúdia — 90 % firiem, ktoré nasadili generatívnu AI, nevidí merateľný dopad na produktivitu. A pozrite na to bez ideologického predsudku: znamená to, že väčšina kapitálu, ktorý dnes tečie do AI capexu, nezodpovedá reálnemu dopytu. Bain odhaduje, že na to, aby sa investície do AI infraštruktúry vrátili, by AI musela do roku 2030 generovať dva bilióny dolárov ročných príjmov. Aktuálne globálne príjmy z generatívnej AI sa pohybujú v desiatkach miliárd. Rozdiel nie je rastová krivka. Rozdiel je hayekovský malinvestment.

Karpiš, zlatí ťažiari a kompas, ktorý funguje obidvoma smermi

Koncom roku 2024, keď bola pozornosť trhu obrátená na technologické akcie a ťažiari zlata sa obchodovali lacnejšie, než by zodpovedalo cene zlata, ktoré ťažia, otvoril som pozíciu v junior gold mineroch. O niekoľko týždňov skôr — čo sme zistili až neskôr — to isté nezávisle urobil aj Juraj Karpiš, s ktorým sme z tohto zhodou náhod vzniknutého paralelného trade nakrútili spoločný podcast.

Aplikovali sme ten istý rámec, aký v tomto článku používam na AI bublinu — len opačne. Tam, kde úverová expanzia tlačila kapitál do najvyšších rádov produkcie a dvíhala valuácie firiem stavajúcich infraštruktúru pre umelú inteligenciu, uberala kapitál zo zlata a všetkého, čo si ľudia kúpia, keď neveria papierovým peniazom. Nie je to vysvetlenie, ktoré si vymyslíme až keď je po všetkom. Je to kompas — a kompas funguje obidvoma smermi.

Mises sa pozerá na ChatGPT

Vrátim sa k tomu citátu na začiatku. Mises hovorí, že boom skončí dvomi spôsobmi: buď dobrovoľným zastavením úverovej expanzie, alebo katastrofou meny.

Otázka teda nie je, či AI bublina praskne. Otázka je, čo sa stane potom — a kam pôjde kapitál, keď opustí Oracle, CoreWeave a ďalšie projekty, ktoré by pri normálnych úrokoch nemali existovať. Na to existujú nástroje. O niektorých z nich som už písal. A budem o nich písať ďalej.

Ak vás zaujíma, ako sa rakúska ekonómia premietne do konkrétnych investičných nástrojov — napríklad do opcií ako poistky proti chvostovým rizikám — prihláste sa na odber. Zlaté teľa musí zomrieť. Otázka nie je či sa malinvestment prejaví, ale len kedy a ako.

INVESTIČNÁ TÉZA: Veľká Británia - chorá dáma Európy

Dnes sa pozrieme na prvú investičnú tézu z novej série v newsletteri a blogu Zlaté teľa musí zomrieť. Od brexitu uplynulo už niekoľko rokov a sľubované oživenie ekonomiky sa nekonalo.

Šéfe, snáď táto megabublina nepraskne pred tým, než sa dozvieme aké PUTky nás môžu dobre poistiť - tešíme sa na ďalší diel.

Táto časť s ami nepáči: "Spotrebiteľ: používateľ ChatGPT, ktorý platí 20 dolárov mesačne (alebo väčšinou nič)" - spotrebiteľ predsa nie je len Ferko, čo sa pýta ChatGPT recept na makový závin, ale aj korporácie. Netvrdím, že rozumne (pred dvoma dňami som mal nervy z chatbota), ale sú zákazníkmi.