Veľká Británia: chorá dáma Európy (Manolete Partners)

Ako si staviť na hospodársky pokles v Spojenom kráľovstve a možno na tom jedného dňa zarobiť. Investovanie do platobnej neschopnosti podnikov - Manolete Partners.

Dnes sa pozrieme na prvú investičnú tézu z novej série v newsletteri a blogu Zlaté teľa musí zomrieť. Od brexitu uplynulo už niekoľko rokov a sľubované oživenie ekonomiky sa nekonalo.

Keby som povedal, že mám prezentáciu zameranú na všedný svet práva týkajúceho sa platobnej neschopnosti podnikov, pravdepodobne by ste cítili, ako sa vám začínajú zatvárať viečka. Práve to však vytvára najlepšiu investičnú príležitosť – spoločnosť, ktorú trh prehliada, obchoduje sa s ňou so zľavou oproti vnútornej hodnote a má katalyzátory, ktoré pravdepodobne povedú k prehodnoteniu akcií. Myslím si, že som upútal vašu pozornosť.

Ale poďme pekne po poriadku.

Keď som si pozrel sponzorov brexitu, tak som tam uvidel veľké petrochemické korporácie, ktoré boli brzdené EU reguláciami v oblasti ťažby. Intuitívne by človek predpokladal, že po brexite príde obdobie deregulácie, pravicovej politiky a hospodárskeho rastu.

Nič z toho sa nekonalo. Prišiel covid, chaotická vláda konzervatívcov a následná ľavicová vláda labouristov, ktorá priviedla Spojené kráľovstvo do marazmu o ktorom píšem.

Spoločne sa prekúšeme cez makro pohľad na ekonomiku, pozrieme sa na segment, ktorý z tohoto marazmu môže potenciálne ťažiť a nakoniec sa pozrieme na konkrétnu investičnú tézu. Informácie užívajte s rozumom a urobte si k nim vlastný výskum.

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

Makro - UK

Hospodársky rast Spojeného kráľovstva sa spomalil a produktivita práce (HDP na odpracovanú hodinu) je teraz nižšia ako v Taliansku, nieto v Nemecku alebo vo Francúzsku. Dôvody tohto poklesu sú rôznorodé, niektoré z nich, ako starnutie obyvateľstva a rastúca zadĺženosť, ovplyvňujú väčšinu rozvinutých krajín. Existuje však jeden faktor, ktorý Spojené kráľovstvo odlišuje od ostatných krajín.

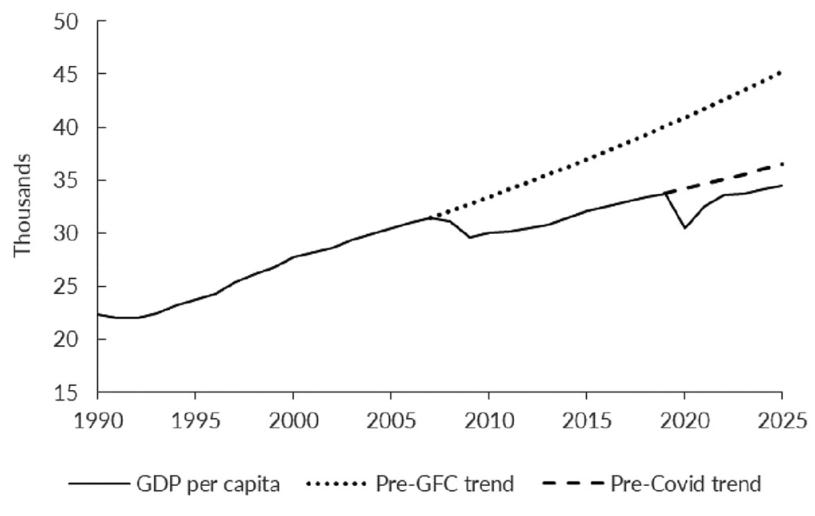

Ak sa pozriete na trendy rastu HDP Spojeného kráľovstva, dospejete k nepriaznivému záveru, že po každom väčšom ekonomickom šoku za posledných 25 rokov bolo Spojené kráľovstvo slabšie ako predtým. Nižšie uvedený graf, prevzatý zo štúdie Jagjit Chadha a Issam Samiri,ukazuje, že Spojené kráľovstvo sa ani po finančnej kríze, ani po pandémii nikdy nezotavilo zo straty produkcie, ale naopak dosiahlo ešte slabší rast ako predtým. To je v ostrom kontraste s inými rozvinutými krajinami, ako sú USA alebo EÚ ako celok, ktoré sa zotavili zo strát spôsobených oboma udalosťami (hoci v prípade EÚ dlhová kríza z roku 2011 zotavenie dosť zdržala).

Trendy rastu HDP Spojeného kráľovstva a významné hospodárske narušenia

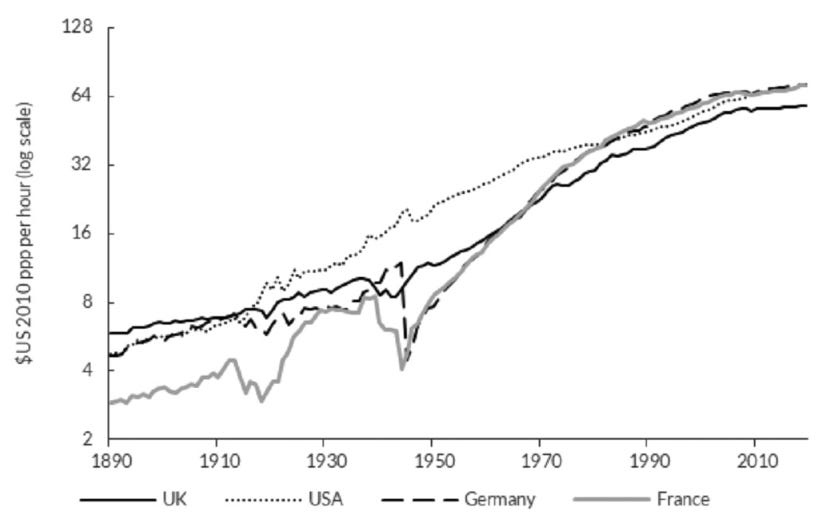

Hlavným dôvodom tohto slabého výkonu britskej ekonomiky bol pomalý rast produktivity. Druhý graf z článku Chadha a Samiriho ukazuje rast produktivity práce v dlhodobom horizonte. Ako vidíte, Spojené kráľovstvo malo od konca druhej svetovej vojny oveľa nižší rast produktivity ako Nemecko alebo Francúzsko a počas väčšiny tohto obdobia zaostávalo aj za rastom produktivity v USA. Podstatné však je, že za posledných 25 rokov sa rozdiel medzi Spojeným kráľovstvom a jeho partnermi opäť zväčšil.

Rast produktivity práce v Spojenom kráľovstve je štrukturálne nižší, ale rozdiel sa v posledných desaťročiach zväčšil.

Je iróniou, že britskí pracovníci pracujú viac hodín ročne ako pracovníci v Nemecku alebo vo Francúzsku, ale napriek tomu nedosahujú rovnakú produktivitu. Prečo je to tak?

Nie je to tak, že britskí pracovníci sú leniví. Je to tým, že používajú neproduktívnu technológiu.

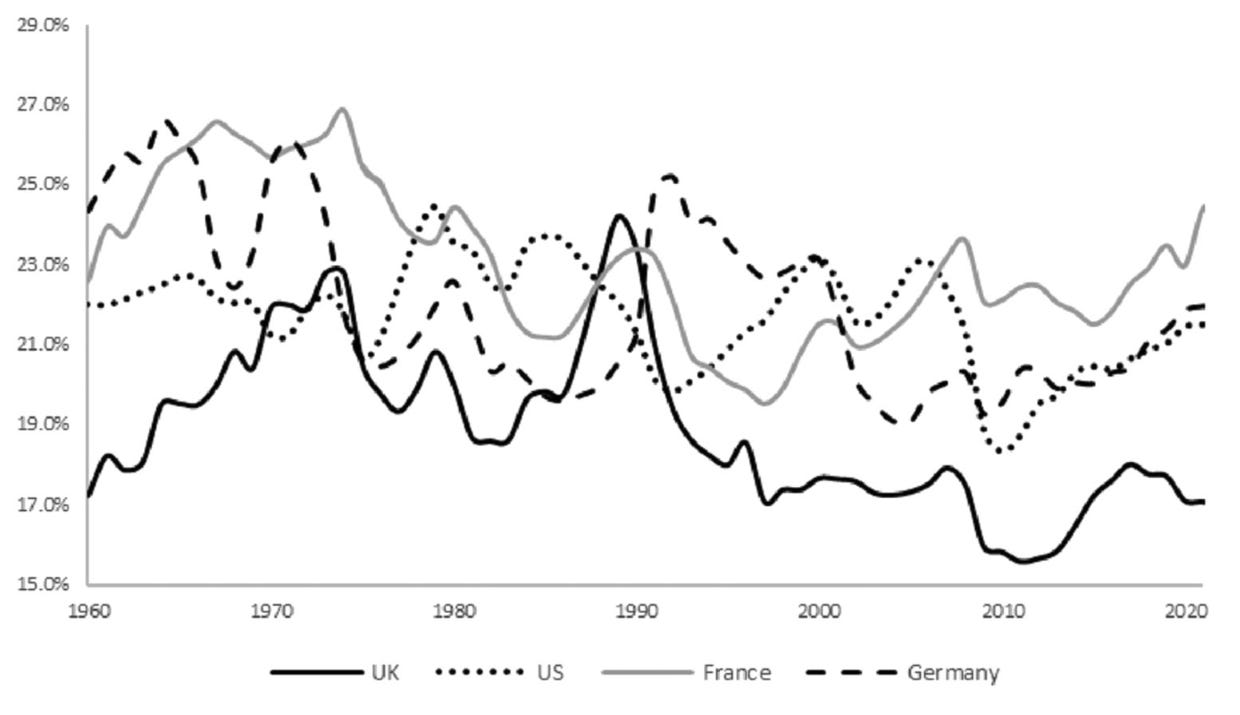

Tretí graf zobrazuje hrubé fixné investície ako podiel HDP. Je zrejmé, že Spojené kráľovstvo zaostáva za ostatnými krajinami od polovice 90. rokov. A keďže fixné investície sú hlavným motorom rastu produktivity prostredníctvom technologických zlepšení, neprekvapuje ma, že Spojené kráľovstvo zaostáva v raste produktivity približne päť rokov po tom, čo klesli v miere fixných investícií. To je presne to, čo by som očakával, ak by krajina prestala investovať do svojej budúcnosti.

Investície ako podiel HDP zaostávajú vo Veľkej Británii už 30 rokov.

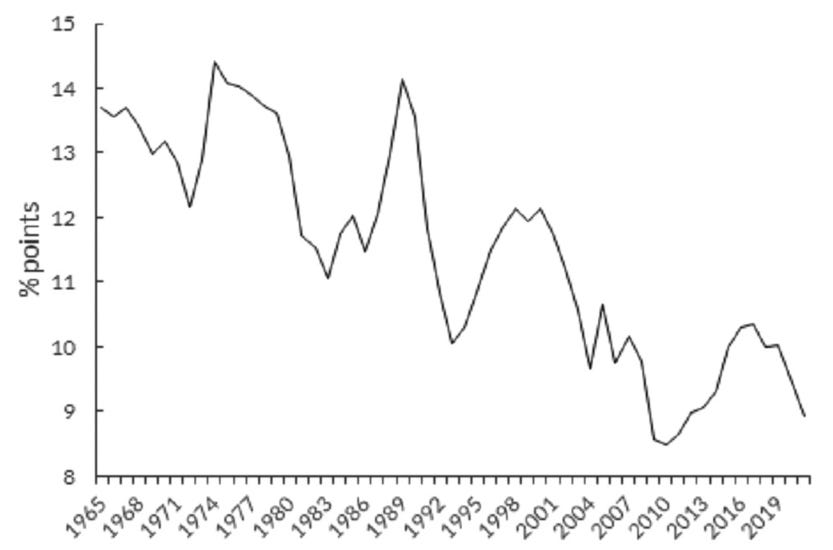

Štvrtý graf zobrazuje podiel podnikateľských investícií na HDP, ktorý od 60. rokov 20. storočia štrukturálne klesá. V období vysokých daní v 60. a 70. rokoch 20. storočia klesol podiel podnikateľských investícií na HDP Spojeného kráľovstva z takmer 14 % na približne 13 %. Od éry Thatcherovej až po finančnú krízu boli daňové sadzby dôsledne a vytrvalo znižované, napriek tomu však podnikateľské investície klesli z približne 13 % HDP na 8,5 % HDP. Po finančnej kríze došlo k cyklickému oživeniu investičnej činnosti, ktorá však počas pandémie opäť poklesla. Dnes je UK stále na úrovni 9 % HDP v podnikateľských investíciách.

Podiel investícií britských podnikov na HDP klesol napriek deregulácii a zníženiu daní.

Pokiaľ ide o hospodársky rast, od začiatku pandémie koronavírusu na začiatku roka 2020 bola hospodárska výkonnosť Spojeného kráľovstva najslabšia spomedzi krajín skupiny G7, s výnimkou Nemecka. Podnikateľské prostredie sa rýchlo zhoršuje, keďže v roku 2022 boli britské podnikateľské investície o niečo nižšie ako v roku 2016, čo je v kontraste s ostatnými krajinami G7, ktoré v tomto období zaznamenali priemerný nárast o 14 %.

Ľudia so strednými príjmami v Británii sú o 20 % chudobnejší ako ich rovesníci v Nemecku a o 9 % chudobnejší ako vo Francúzsku, podľa správy uverejnenej v decembri organizáciami Resolution Foundation, Centre for Economic Performance a Nuffield Foundation. Reálny disponibilný príjem domácností sa po prvýkrát od 50. rokov 20. storočia pravdepodobne zníži medzi dvoma britskými parlamentnými voľbami. Počet bankrotov domácností s nižším príjmom dosiahol historické maximum.

Úroveň verejného dlhu Veľkej Británie, podobne ako v mnohých iných krajinách, prudko vzrástla v dôsledku obrovských nákladov spojených s pandémiou COVID a nárastom cien energie. Prognózy Medzinárodného menového fondu ukazujú, že jeho podiel na HDP bude naďalej rásť.

Rozsiahle záplavy v posledných rokoch ohrozujú farmy a hospodárske zvieratá v celej Anglicku. Spôsobili obrovské straty poľnohospodárom. Vláda zriadila Fond na obnovu fariem, aby poľnohospodárom poskytla kompenzácie, avšak v dôsledku povodní môže v tomto sektore vzrásť počet prípadov platobnej neschopnosti. BBC v skutočnosti informovala, že „potravinová bezpečnosť je ohrozená extrémnymi povodňami“.

Na základe všetkých týchto číselných údajov môžeme očakávať rekordne vysoké ukazovatele platobnej neschopnosti.

Segment - insolvencie

Ako ukazuje nižšie uvedený graf, celkový počet bankrotov v Spojenom kráľovstve je podľa dostupných údajov (od roku 1984) na historicky najvyššej úrovni. Obzvlášť významné je, že aj počet dobrovoľných likvidácií veriteľov je na historicky najvyššej úrovni, o viac ako 30 % vyššej ako predchádzajúci vrchol v roku 1992. Tento typ likvidácie je typický pre spoločnosti, ktoré nemajú dostatok aktív na úplné uspokojenie veriteľov. To naznačuje, že podnikateľské prostredie vo Veľkej Británii je vysoko zadlžené. Tento nárast počtu bankrotov je pre spoločnoti zaoberajúce sa riešením insolvencie významnou príležitosťou, pretože počet investičných príležitostí rýchlo rastie.

Individuálne platobné neschopnosti sa priamo netýkajú podnikania spoločností zaoberajúcich sa insolvenciou, pretože tieto spoločnosti riešia bankroty podnikov. Finančná situácia jednotlivcov však odzrkadľuje zdravie spotrebiteľov, čo má vplyv na podnikateľský svet. Nižšie uvedený graf zobrazuje individuálne platobné neschopnosti od roku 1984. Hoci insolventnosti jednotlivcov nie sú na historicky najvyššej úrovni, sú na rovnakej úrovni ako v roku 2008, teda na začiatku finančnej krízy v roku 2008. Stojí za zmienku, že príkazy na oddlženie, ktoré sa týkajú osôb s nízkymi príjmami, sú na historicky najvyššej úrovni. To odzrkadľuje závažnosť situácie spotrebiteľov s nižšími príjmami.

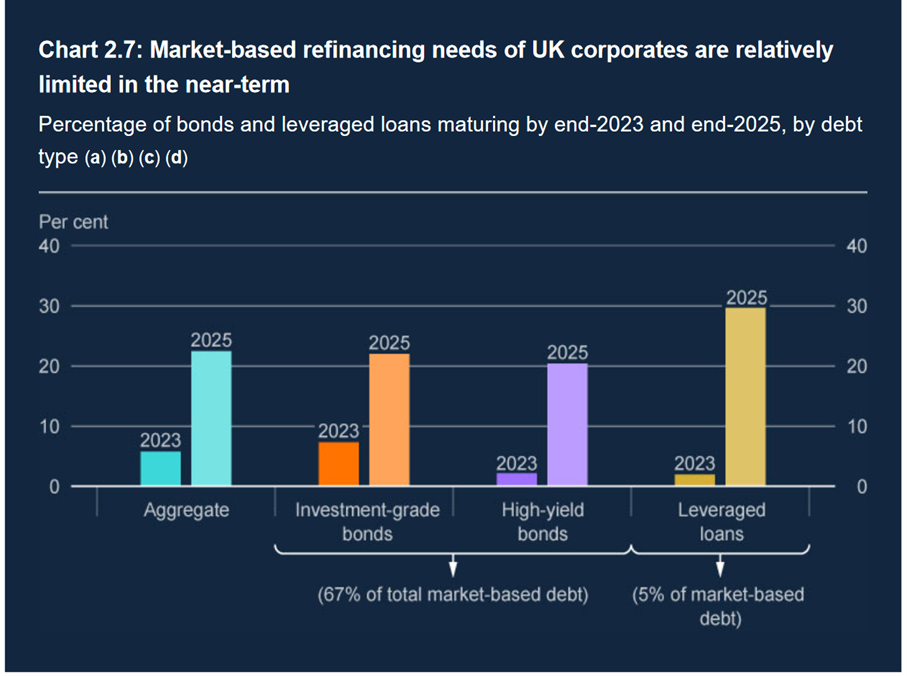

Z nižšie uvedeného grafu vyplýva, že 22 % všetkých nesplatených dlhopisov a pákových úverov britských spoločností bolo splatných v roku 2025. To je obzvlášť alarmujúce, ak vezmeme do úvahy, že úrokové sadzby v Spojenom kráľovstve sú najvyššie od roku 2007. Niektoré podniky zjavne minulý rok mali problémy s refinancovaním svojich dlhov za atraktívnu úrokovú sadzbu. To všetko zvyšuje tlak na vysoko zadĺžené podniky, ktoré sa čoskoro môžu ocitnúť v situácii s vyšším rizikom platobnej neschopnosti. Dobrovoľné likvidácie veriteľov často predstavujú bankrot malých a stredných podnikov. Ako som už spomenul, ich počet je na historicky najvyššej úrovni.

Naposledy dosiahli bankroty podnikov takúto úroveň v roku 1992. Ako ukazuje nižšie uvedený graf, toto sa zhodovalo s prudkým poklesom počtu verejne obchodovaných spoločností v Spojenom kráľovstve. Preto môžeme čoskoro očakávať podobný vývoj, keďže počet insolventných podnikov je teraz vyšší ako v roku 1992.

Financovanie súdnych sporov treťou stranou

Pojem „Champerty“ pochádza zo stredovekej Anglicka a označuje prax financovania súdnych sporov treťou stranou. V tej dobe bolo zakázané, aby sa chránila čistota spravodlivosti. Logika bola jednoduchá: ak sa vás spor netýka, nezasahujte do neho – tretie strany nemajú právo zasahovať do právnych záležitostí iných.

To však vytvorilo veľký problém. Čo sa stane, keď má niekto silný právny nárok, ale nemá finančné prostriedky na jeho presadenie? Bez prostriedkov na financovanie súdneho konania boli žalobcovia nútení vzdať sa platných nárokov, čím bola spravodlivosť dostupná len tým, ktorí mali hlboké vrecká. Táto nespravodlivosť bola neprijateľná, pretože umožňovala, aby o výsledku sporov rozhodovalo bohatstvo, a nie zásluhy.

Aby sa tento problém vyriešil, zákon sa vyvinul. Champerty bola nakoniec uznaná ako poskytujúca „spoločenské dobro“, keďže umožňovala tretím stranám financovať právne nároky a zabezpečovala tak, že prístup k spravodlivosti nebol obmedzovaný finančnými prekážkami. To pripravilo pôdu pre vznik financovania súdnych sporov tretími stranami, kde spravodlivosť mohla byť skutočne slepá voči bohatstvu.

Tento právny vývoj dal vzniknúť novému odvetviu financovania súdnych sporov, ktoré sa vyvinulo na základe dvoch kľúčových mechanizmov:

Dohody o podmienených poplatkoch (CFA): Model „bez výhry, bez poplatku“.

Poistenie po udalosti (ATE): Náhrada právnych nákladov uložených žalobcovi v prípade neúspešného výsledku konania.

Tento systém však tiež nebol dokonalý. Rovnováha síl sa príliš naklonila v prospech žalobcov, čo im umožňovalo viesť súdne spory v podstate „bez rizika“, zatiaľ čo žalovaní boli v jasnej nevýhode.

Na riešenie tejto nerovnováhy boli v apríli 2016 zavedené Jacksonove reformy. Tieto reformy zakázali žalobcom vymáhať od žalovaných zvýšenie CFA a poistné za ATE.

Táto zmena narušila tradičný model financovania súdnych sporov, ale vytvorila príležitosť pre spoločnosti ako je Manolete, ktorá zaviedla úplne odlišný model, ktorý funguje iba v oblasti insolvenčného práva – čo vysvetľuje, prečo sa spoločnosť Manolete zameriava výlučne na túto špecializovanú oblasť.

Insolvenčné právo vo Veľkej Británii je jedinečné v tom, že nielenže umožňuje financovanie súdnych sporov tretími stranami, ale ide ešte o krok ďalej. Umožňuje priamy predaj právnych nárokov tretím stranám. Nemôžem dostatočne zdôrazniť význam tejto nuansy – je to základ tejto investičnej tézy – dovoľte mi to vysvetliť.