Spitznagel a Safe Haven: kniha o tom, ako sa nezruinovať — a prečo ju treba čítať pred ďalšou krízou

Najlepšia poistka v portfóliu má záporný výnos. Znie to ako nezmysel — kým nepochopíš, prečo na nej zarába aj kupec, aj poisťovňa.

Predstav si poistku, na ktorej zarobia obaja — ten, kto si ju kúpi, aj ten, kto ju predá. Znie to ako paradox. Spitznagel to vo svojej knihe dokáže matematicky — a je to najmenej intuitívny argument, aký si o investovaní prečítaš. A čo je dôležitejšie — argument, ktorý ti zarobí peniaze.

Druhá časť dvojdielnej série o Spitznagelových knihách. Prvý diel — o knihe Dao of Capital — si môžeš prečítať tu.

Zdroj: Mark Spitznagel, Safe Haven, Wiley 2021.

V prvej knihe nám Spitznagel vysvetlil, prečo trpezlivý investor vyhráva. Lesný požiar príde, ihličnan ho prežije, krátkozraký sused zhorí. To je Dao of Capital — teória lesa.

Safe Haven je o niečom inom: ako si tú trpezlivosť kúpiš. Ako vyzerá poistka, ktorá ťa nielen ochráni pred požiarom, ale sa ti aj oplatí.

Pred tým, než sa k nemu dostaneme, jeden šachový obraz. Predstav si dvoch hráčov. Obaja stratili dámu. Prvý má vežu a strelca v správnej pozícii — môže to ešte zvrátiť. Druhý už nemá nič, dostane mat na dva ťahy. Rozdiel medzi obnoviteľnou stratou a definitívnym koncom hry je v šachu rovnaký ako v portfóliu: existuje hranica, za ktorou sa už cesta späť nedá nájsť. Spitznagel celú knihu venuje matematike tejto hranice — kde leží, prečo je nelineárna, a ako sa za ňu nedostať.

A potom — ak vieš, kde tá hranica leží — prichádza druhá otázka: akú poistku potrebuješ, aby si sa za ňu nikdy nedostal, a koľko za ňu môžeš zaplatiť, aby sa ti to ešte oplatilo?

V skratke: Spitznagelov argument má jeden cieľ — ukázať, ako sa nezruinovať a pritom neprestať zarábať. Postupne prejdeme: prečo ťa „priemerný výnos” klame (geometria vs. aritmetika), ako jedna kocková hra vysvetlí celý problém, tri typy bezpečných prístavov a ich pasce, empirický test na 120 rokoch dát — a nakoniec praktické pravidlá pre slovenského retail investora.

Ak chceš vedieť, prečo Juraj Karpiš odporúča zlato a prečo to neznamená, čo si myslíš, že to znamená — čítaj ďalej.

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo.

1. Aritmetika klame

Začnime jednoduchou otázkou. Akcia vyrobí v prvom roku 50 % stratu. V druhom roku 50 % zisk. Aký je priemerný výnos?

Matematika zo základnej školy hovorí, že nula. (−50 + 50) / 2 = 0. Pekné.

Lenže ak si do tej akcie vložil 1000 eur, po prvom roku ti zostane 500. A 50 % zisk na 500 eur je 250 eur. Po dvoch rokoch máš 750 eur. Z tisíca.

Stratil si štvrtinu peňazí. Pri „priemernom výnose nula”.

Toto je rozdiel medzi aritmetickým a geometrickým priemerom. Sú to dve rôzne čísla, ktoré ľudia neustále zamieňajú — a väčšina finančných diskusií, ktoré počuješ v televízii alebo na YouTube, hovorí o tom prvom, pričom tvoj život sa odohráva v tom druhom.

Spitznagel v knihe formuluje pravidlo, ktoré je takmer príslovím: jediný výnos, ktorý sa pre investora ráta, je ten, ktorý sa skutočne zložene úročí v jeho jedinom živote. Aritmetický priemer popisuje paralelné vesmíry — koľko by si v priemere zarobil, keby si stratégiu spustil tisíckrát v tisícoch paralelných svetov. Ty máš ale len jeden svet. Jednu trajektóriu. Jeden účet.

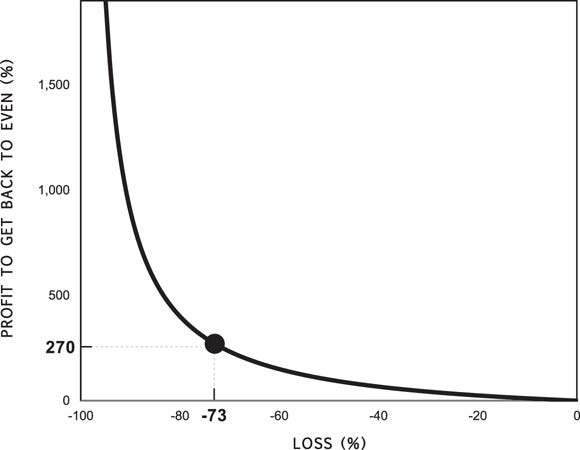

A v tomto jedinom svete platí jedna nepríjemná zákonitosť: strata 50 % potrebuje zisk 100 % na vyrovnanie. Strata 73 % potrebuje zisk 270 %. Strata 90 % potrebuje zisk 1000 %.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 2, Wiley 2021.

Toto je konkávna krivka straty — alebo, ako ju Spitznagel volá v jednej z najkrajších metafor v knihe, Bernoulliho vodopády. Predstav si rieku, ktorá tečie pokojne. Keď jej hladina klesne o trochu, nič sa nestane. Keď klesne viac, začnú sa objavovať kamene. A keď klesne veľmi — rieka padá z vodopádu. Cesta dole je rýchla. Cesta hore je takmer nemožná.

Vráťme sa k šachovej partii z úvodu. Šachista, ktorý stratil dámu, ešte môže vyhrať — ale od tejto chvíle hrá inú hru. Nemá rezervu. Každý ďalší ťah musí byť opatrnejší, lebo ďalšia stratená figúra je s veľkou pravdepodobnosťou mat.

V portfóliu sa to deje rovnako. Po strate 50 % nehráš tú istú hru. Tvoja schopnosť kompenzovať budúce straty klesá s každou predchádzajúcou stratou. A za hranicou Bernoulliho vodopádu — povedzme po 90 % strate — by si na vyrovnanie potreboval desaťnásobok toho, čo ti zostalo. Štatisticky to možné je. Prakticky to znamená, že už nehráš tú istú partiu.

Bernoulliho vodopády nie sú metaforou.

Sú matematickým modelom toho, čo sa s tebou deje.

Volatilita teda nie je len nepríjemný šum okolo priemeru. Volatilita je daň — Spitznagel ju nazýva daňou z kolísavosti (volatility tax): tichý odvod, ktorý sa odpočítava od tvojho geometrického výnosu. Čím väčšie sú výkyvy, tým viac sa odpočíta. A na rozdiel od dane z príjmu, túto daň väčšina ľudí nikdy nevidí. Vidí len výsledok — že po dvadsiatich rokoch má menej, než im sľubovali grafy.

A tu vstupuje do hry kniha.

2. Hra, ktorá vysvetľuje všetko

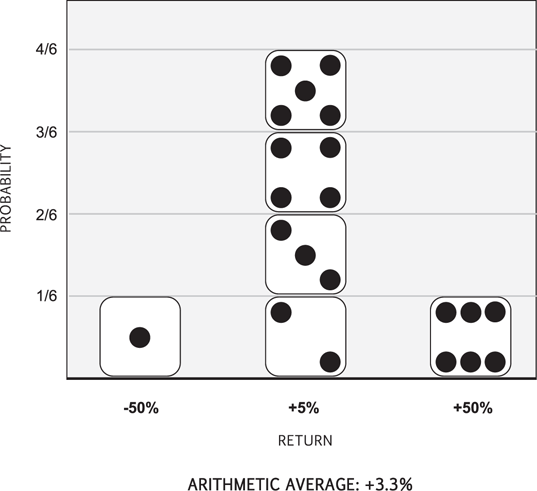

Spitznagel kapitolu po kapitole stavia jednu myšlienkovú hru. Predstav si šesťstrannú kocku. Tvoju celoživotnú úsporu staviaš na tento jediný hod. Šesť rovnako pravdepodobných výsledkov.

Ak padne 1, stratíš polovicu svojho majetku. Ak padne 2, 3, 4 alebo 5, zarobíš 5 %. Ak padne 6, zarobíš polovicu svojho majetku.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 3, Wiley 2021.

Aritmetický priemer hry je jednoduchý. Pri rovnakej pravdepodobnosti každej strany ti to v priemere dáva +3,3 % na hod. To je v reálnom svete neuveriteľne dobrá výhoda.

Teraz si predstav, že túto hru hráš 300-krát. All-in, každý hod znova a znova.

Aritmetika hovorí, že by si mal byť bohatý. Z 1000 dolárov pri 3,3 % zloženého úročenia za 300 hodov by si mal mať takmer 19 000-násobok počiatočného bohatstva. Skoro 19 miliónov.

Skutočnosť je iná. Pravdepodobnosť, že to skutočne dosiahneš, je 0,5 %. Inými slovami, 199 z 200 paralelných verzií tohto experimentu pre teba skončí “inde”. Medián tvojho konečného bohatstva po 300 hodoch je 1 % počiatočnej sumy.

Z 1000 dolárov ti zostane 10. Si v podstate na nule.

Ako je to možné?

Spitznagel to vysvetľuje cez tú istú hraciu kocku so šiestimi stenami. Ak ju hodíš 300-krát, štatisticky očakávaš, že každá strana padne približne 50-krát. To je očakávaný scenár. A ak naozaj padne každá strana presne 50-krát, tvoje konečné bohatstvo je matematicky:

(0,5)⁵⁰ × (1,05)²⁰⁰ × (1,5)⁵⁰ ≈ 0,01

To je 1 % počiatočného bohatstva. Stratil si 99 %. Pri aritmeticky pozitívnej hre.

Aritmetický priemer +3,3 % ti hovorí, koľko zarobíš v priemere cez všetky paralelné verzie teba. Geometrický priemer −1,5 % ti hovorí, koľko zarobíš vo svojej jedinej trajektórii, ktorú v živote zažiješ. Toto je matematický fakt, nie filozofia. Daň z volatility v tejto hre prevažuje aritmetický kladný výsledok, a tak ti hra ničí bohatstvo, hoci pri pohľade na jeden hod vyzerá pozitívne.

Toto je celá podstata knihy. Aritmeticky pozitívna stratégia ťa môže geometricky zničiť. Aritmeticky horšia stratégia môže geometricky vyhrať. Rozdiel je vo veľkosti stávky.

Kelly: prvé riešenie

Riešenie pozná matematika dlho. Volá sa Kellyho kritérium (John Kelly, Bell Labs, 1956). Hovorí: nehazarduj s celým majetkom. V tejto hre stav len 40 %. Zvyšných 60 % nechaj v hotovosti.

Distribúcia výnosov sa tým úplne zmení. Pri hode 1 už nestratíš 50 % bohatstva, len 20 % (40 % × 50 %). Pri hode 6 zarobíš len 20 %, nie 50 %. Aritmetický priemer hry klesne z 3,3 % na ~1,3 %. Vyzerá to ako horšia stratégia — menší očakávaný výnos.

Ale geometrický priemer vyskočí. Z −1,5 % na +0,8 % na hod. A po 300 hodoch budeš mať 7-násobok počiatočného bohatstva — z 1000 dolárov asi sedem-tisíc. Nie hviezdne. Ale konečne napreduješ, namiesto toho, aby ti tichý odvod z volatility žral viac, než dokážeš dohnať.

Ako sa to deje? Kelly nemení aritmetický priemer hry — pre poctivosť — dokonca ho znižuje. Ale vyvážuje volatilitu. Zmenšuje veľkosť výkyvov tým, že stláča celú distribúciu výnosov bližšie k strednej hodnote. A menšia volatilita znamená menšiu daň. Tá ušetrená daň je rozdiel medzi smrťou portfólia a sedemnásobným ziskom.

A teraz prichádza moment, kvôli ktorému Safe Haven vôbec existuje.

Poistka: druhé riešenie

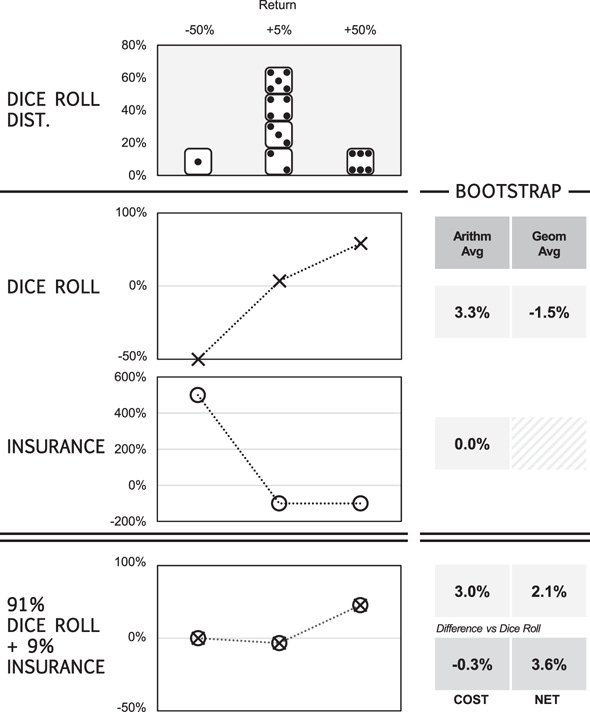

Spitznagel ti ponúkne tretí variant hry. Hraj agresívnejšiu hru — stav 91 % majetku miesto 40 % — ale popri stávke kupuj poistku. Poistka funguje tak, že keď ti padne na kocke 1 (strata 50 %), zaplatí ti päťnásobok vstupného poistného. Pri hodoch 2 až 6 poistka vyprší ako bezcenná — stratíš 100 % poistného.

Sama o sebe je tá poistka nulová investícia. Spadne 1× zo 6, vyplatí päťnásobok (+500 %), v ostatných 5 prípadoch ti zhorí. Aritmetický priemer: (1/6 × 500 %) + (5/6 × −100 %) = 0 %. Keby si ju kupoval samostatne, je to dlhodobá strata času — alebo aspoň to tak vyzerá.

Lenže ako súčasť portfólia — 91 % stávka + 9 % poistka — spôsobí niečo zvláštne. Pri hode 1 sa 91 % strata zo stávky (−45,5 %) vyrovná s 9 % poistkou, ktorá vyplatí päťnásobok (+45 %). Net: skoro nula. Žiadny katastrofálny prepad. Pri hodoch 2-5 stratíš 9 % na poistnom, ale 4,55 % získaš zo stávky. Pri hode 6 zarobíš veľa.

A pozri sa, čo to robí:

Aritmetický priemer hry: +3,0 % (mierne klesol z 3,3 %)

Geometrický priemer hry: +2,1 % (vyskočil z −1,5 %)

Po 300 hodoch: 495-násobok počiatočného bohatstva — z 1000 dolárov takmer pol milióna

Zdroj: Mark Spitznagel, Safe Haven, kapitola 3, Wiley 2021.

Toto je celá mágia knihy v jednom grafe. Poistka s priemerným výnosom nula zvýši geometrický výnos celého portfólia. Lebo neoptimalizuje výnos. Optimalizuje tvar distribúcie výnosov. Odstrihne ľavý chvost — najhoršie scenáre, kde padáš cez Bernoulliho vodopády — a tým zníži tichú daň z volatility.

A teraz prichádza to najprovokatívnejšie. Spitznagel ukazuje, že v tejto hre môže zarábať aj poisťovňa aj poistenec — naraz, na tej istej zmluve.

Ako môžu zarábať obaja

Zníž výplatu poistky z 500 % na nižšiu hodnotu. Povedzme, že namiesto päťnásobku vstupu poistka pri hode 1 platí už len 3,5-násobok. To znamená, že samotná poistka má aritmetický výnos −10 % — kupec v priemere stráca, poisťovňa v priemere zarába. Pre poisťovňu je to skvelý obchod: cez tisíce klientov a tisíce hodov sa jej 10 % aritmetického prebytku skladá do veľmi pekného zisku. Hrá presne tú hru, ktorú hrajú reálne poisťovne — predáva zmluvy, ktoré sú v priemere stratové pre kupca a ziskové pre ňu.

A teraz to dôležité. Aj keď je poistka pre kupca −10 % aritmetického výnosu, geometrický výnos celkovej stratégie pre kupca klesne len mierne. Z +2,1 % na ~+1 % na hod. Stále viac, než pri čistej Kelly stratégii bez poistky (+0,8 %) a výrazne viac ako pri 100% stávke bez poistky (-1,5 %). Kupec poistky zarobí menej, než pri „spravodlivej” (nulovej) poistke, ale stále zarobí viac, než bez poistky.

Aj poistka s aritmetickým výnosom −13 % — kde poisťovňa berie čisto pre seba — by nechala kupca presne na úrovni Kelly bez poistky. To je hranica. Pod ňou už poisťovňa berie tak veľa, že kupcovi sa to neoplatí. Nad ňou — aj keď je poistka pre kupca aritmeticky stratová — sa kupcovi geometricky oplatí.

Ako je toto možné? Pretože poisťovňa a poistenec hrajú dve rôzne hry:

Predajca poistky hrá aritmetickú hru cez portfólio. Má tisíce klientov, paralelné portfóliá, diverzifikované riziká. Pre neho sa rátá priemer cez všetky kontrakty súčasne. Aritmetický priemer 10 % zisku na zmluvu × tisíce zmlúv = veľký zisk. Žije v multiverze — vidí všetkých klientov naraz, nezáleží, ktorý prehrá a ktorý vyhrá.

Kupec poistky hrá geometrickú hru cez jednu trajektóriu. Má jeden život, jednu cestu. Pre neho sa rátá zložený výnos cez čas. A v tejto rovnici platí matematicky podivná, ale dokázaná zákonitosť: aj nákladne kúpená poistka, ktorá ho aritmeticky niečo stojí, môže geometricky zlepšiť jeho dlhodobý výsledok — pretože zníži volatility tax, ktorá je väčšia ako cena poistky. Žije v jednej trajektórii — záleží mu len na tej jednej, ktorú v živote zažije.

Toto nie je arbitráž ani trik.

Kupec a predajca optimalizujú dva rôzne ciele — a obaja môžu vyhrať.

Spitznagel cituje v predslove ku knihe Edwarda Thorpa, jedného z najlepších matematických investorov v histórii (Princeton-Newport Partners, 20 rokov dvojciferných výnosov so Sharpe ratio nad 3,0). Thorp to v predslove ku knihe povedal jednou vetou: správne ocenené poistenie proti veľkým stratám môže zvýšiť očakávaný zložený výnos pre kupca aj predajcu.

To je celá podstata. A ostatok knihy je o tom, ako to aplikovať na reálne portfólio.

3. Tri druhy bezpečných prístavov

Spojením „bezpečný prístav” sa v médiách narába hlava-nehlava. Zlato je vraj bezpečný prístav. Treasury bondy sú vraj bezpečný prístav. Švajčiarsky frank, hotovosť, dlhopisy, defenzívne akcie — vraj všetko bezpečné prístavy. Toto slovné spojenie stratilo význam a stalo sa marketingovou nálepkou.

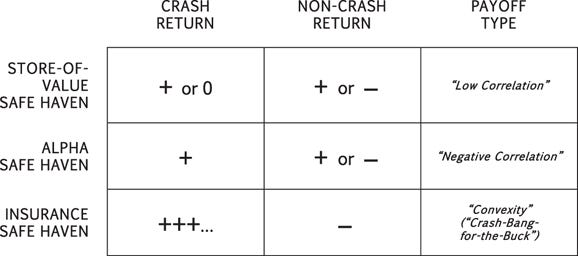

Spitznagel v 4. kapitole povie „dosť!” a roztriedi to. Hovorí: bezpečný prístav nie je nálepka, je to tvar výplatnej krivky. A existujú presne tri rôzne tvary.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 4, Wiley 2021. Centrálny vizuál knihy.

Prvý typ — store-of-value, čiže uchovávateľ hodnoty. Funguje bez ohľadu na to, čo robí trh. Predstav si termosku v batohu. Keď je vonku slnko, drží teplotu. Keď prší, drží teplotu. Nezarobí ti — ale ani nestratí. V krachu „+ alebo 0”, mimo krachu „+ alebo −”. Reálne príklady: hotovosť, krátkodobé štátne dlhopisy, prípadne fyzické zlato držané ako anti-inflačné aktívum.

Druhý typ — alpha. To je idealizovaná verzia: drží hodnotu v normálnych časoch, ale v krachu zarába. Karikatúra magického aktíva — niečo, čo má negatívnu koreláciu s trhom presne vtedy, keď to potrebuješ. Spitznagel sem radí fondy sledujúce trendy (tzv. CTA fondy, trend followers), dlhodobé štátne dlhopisy, niekedy zlato.

Tretí typ — insurance. Tu to začína byť zaujímavé. Insurance prístav v krachu zarobí veľa — Spitznagel hovorí o desaťnásobkoch alebo viac — a v ostatných časoch stráca. Predstav si hasičský prístroj. Väčšinu času ti len zaberá miesto v kuchyni. Robí ti starosť pri kontrolách. Nikdy ti nezarobí ani cent. Ale raz za desaťročie, keď vypukne požiar, vtedy ti zachráni dom. To je poistka: malá pravidelná strata výmenou za obrovský zisk pri krachu.

Toto rozlíšenie nie je akademické. Je to celý dôvod, prečo Safe Haven existuje ako kniha. Lebo tri rôzne fenotypy majú tri rôzne dôsledky pre portfólio. A väčšina ľudí (vrátane väčšiny finančných poradcov) si neuvedomuje ich rozdiely.

A tu by som chcel pomenovať jednu vec.

Na Slovensku je jeden seriózny hlas, ktorý ľudí učí využívať zlato ako safe haven. Volá sa Juraj Karpiš, bez neho by tento spôsob uvažovania na slovenský retail trh nikdy neprišiel. To, že vôbec uvažujeme o zlate ako o portfóliovej poistke a nie ako o investícii do „lesklého kovu — barbarského prežitku”, je vo veľkej miere jeho zásluha. Karpiš v marcovom newsletteri 2026 cituje Spitznagela a jeho fond Universa: ten prekonal takmer všetky alternatívy a jediné, čo ho prekonalo, bolo zlato — a to len pri 25 % alokácii. To je práve podiel, ktorý Juraj odporúča. To je vzácne — slovenský ekonóm, ktorý sa drží svetovej úrovne tail-risk diskurzu a nie tlačoviek NBS.

Spitznagel ide v Safe Haven o krok ďalej. Nehovorí len že máte mať 25 % majetku v zlate. Vysvetľuje prečo to číslo nie je 10 % ani 50 %, a podľa akého kritéria si to vieš zmerať. Toto je miesto, kde sa Karpiš a Spitznagel dopĺňajú. Karpiš ti vysvetlí, prečo existuje monetárny problém. Spitznagel ti dá rámec, koľko proti nemu mať poistky a kedy ti tá poistka skutočne zlepší výnos. Treba ich čítať spolu, nie proti sebe.

4. Pasce: keď „safe haven” nie je bezpečný prístav

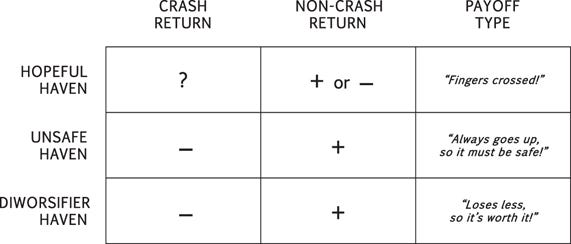

Spitznagel v rovnakej kapitole pokračuje a robí niečo, čo by mal robiť každý seriózny investor: ukazuje falošné poistky.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 4, Wiley 2021.

Hopeful — aktíva, ktoré sa správajú ako poistka len niekedy. Trochu zarobia v jednom krachu, padnú s trhom v inom. Klasický príklad: zlato počas roku 2008 v prvých mesiacoch krízy. Ľudia hovorili „zlato je bezpečný prístav”, a potom v septembri-októbri 2008 padlo zlato spolu so všetkým ostatným, lebo všetci predávali, čo sa dalo predať na vykrytie margin callov. Až po niekoľkých mesiacoch sa vrátilo a stúplo. Bolo eventually safe haven, ale nie immediately.

Unsafe — aktíva, ktoré sa marketingovo predávajú ako bezpečné, ale v skutočnom krachu padnú s trhom. Tu patria napríklad korporátne dlhopisy investičnej kvality, ktoré sa správajú slušne v normálnych časoch, ale v 2008 alebo v marci 2020 prešli rovnakým vyschnutím likvidity (liquidity crunch) ako akcie. Patria sem aj „low-volatility” akcie, ktoré v normálnych časoch fungujú, ale v skutočnom panickom predaji idú dole s trhom.

Diversifier — najjemnejšia kategória. To sú aktíva, ktoré na papieri vyzerajú dobre, lebo zlepšujú Sharpe ratio portfólia. Sharpe ratio meria pomer výnosu k volatilite. Ale Sharpe ratio sa počíta z priemernej korelácie v normálnych obdobiach. Problém: v krízach korelácie všetkých aktív vyskočia takmer na maximum — všetko padá naraz. Diverzifikácia, ktorá vyzerá na backteste hviezdne, sa vypne presne vtedy, keď ju najviac potrebuješ.

Toto si treba zapamätať: optická diverzifikácia nie je to isté ako reálna ochrana proti krachu. Štatistika Sharpe ratio z roku 2015 ti nepovie nič o tom, čo sa stane v marci 2027.

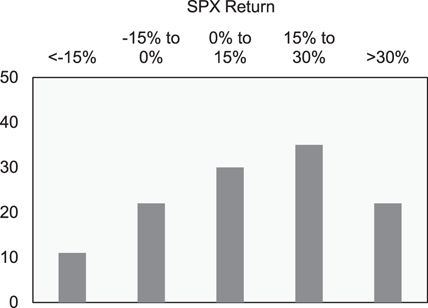

A ešte jedna kotva, kým prejdeme ďalej. Kapitola 4 končí jednoduchým historickým grafom: rozdelenie ročných výnosov S&P 500 za posledných 120 rokov.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 4, Wiley 2021.

Stodvadsať rokov amerických akcií. Jedenásť rokov v najnižšom pásme — rok, v ktorom trh padol o viac než 15 %. Inými slovami: približne raz za 10–11 rokov príde rok, ktorý ti urobí vážnu dieru do portfólia. To je kontext, v ktorom má vôbec zmysel hovoriť o bezpečných prístavoch. Nie každý rok, nie každý mesiac. Ale dosť často na to, aby si na to za 30 rokov investorskej kariéry narazil dva, možno tri razy.

A teraz si spomeň na šachistu z úvodu. Tých jedenásť rokov nie sú len „zlé roky”. Sú to roky, keď ti zobrali dámu. Sú to tie hody kockou, ktoré ťa v úvode tohto článku tlačili cez Bernoulliho vodopád — moment, keď strata nie je len nepríjemná, ale berie ti schopnosť vrátiť sa späť. Po každom takom roku hráš novú, ťažšiu partiu, kde ti aj pokojná volatilita uberá viac, než dokážeš dohnať. Práve preto sa Spitznagel toľko sústreďuje na tých 11 zo 120 — lebo to je tých pár hodov, ktoré rozhodnú o celej hre. Zvyšok je v podstate jedno - vezieš sa.

5. Empirický test: späť do reality

Teraz prichádza moment, kvôli ktorému je Safe Haven iná než drvivá väčšina finančných kníh. Spitznagel nepovie len „toto je teória”. Vezme každého reálneho kandidáta na bezpečný prístav a otestuje ho oproti 120 rokom historických dát pomocou metódy zvanej bootstrap: opakovane prelosuje historické výnosy a sleduje, čo sa stane s portfóliom v desaťtisícoch simulovaných ciest. Nie jedna história, nie jeden backtest. Desaťtisíc rôznych histórií, ktoré sa mohli odohrať.

A na každej z ciest sa pýta jednu otázku: zlepšil tento bezpečný prístav medián a 5. percentil dlhodobého výnosu portfólia, alebo nie?

Pre tých, čo toto slovo nepočuli — vysvetlím ho, pretože ho budeš potrebovať až do konca článku. Predstav si, že simulácia vyrobí desaťtisíc možných osudov tvojho portfólia, od najlepšieho po najhorší, a zoradíš ich do radu. Medián je ten presne v strede — typický osud, „ako to dopadne, keď to dopadne normálne”. 5. percentil je ten, pod ktorým leží už len jeden osud z dvadsiatich — jednoducho tých najhorších 5 % scenárov. Inými slovami: „ako zle to dopadne, keď to dopadne fakt zle.” Spitznagel sleduje obe čísla, ale na to druhé dáva mimoriadny dôraz. Lebo ty v živote nezažiješ priemer desaťtisíc paralelných svetov — zažiješ jednu jedinú trajektóriu. A tá tvoja môže byť práve tá z 5. percentilu. Dobrý bezpečný prístav musí dvíhať obe čísla naraz: medián aj to dno.

Aby sme mohli merať, potrebujeme základ. Samotné SPX (index S&P 500) má v Spitznagelovom 120-ročnom bootstrape medián CAGR 9,5 % a 5. percentil CAGR len 2,7 % — to je tá priepasť medzi „normálnym” a „zlým” osudom, ktorú chceme bezpečným prístavom zúžiť. A z metodiky vyplýva ešte jedno číslo: 9,4 %. To je hranica. Ak nejaký bezpečný prístav stlačí medián CAGR portfólia pod 9,4 %, neprešiel — matematicky portfóliu škodí, nech akokoľvek dobre znie.

To je seriózny test. Tu sú výsledky.

Krátkodobé štátne dlhopisy (T-Bills). Najčistejší store-of-value. Spitznagel testuje portfólio 50 % SPX + 50 % trojmesačných T-Bills. Samotné poukážky mali historicky aritmetický výnos 4,8 % — a výsledok kombinácie? Medián CAGR portfólia klesol na 7,7 %, teda 1,8 percentuálneho bodu pod čistým SPX. Hlboko v pásme zamietnutia (rejection region). Hotovosť je „bezpečná” v tom zmysle, že nepadá. Ale je „nebezpečná” v tom zmysle, že dlhodobo brzdí rast portfólia oveľa viac, než ušetrí na dani z volatility.

To nie je poistka. To je opportunity cost s pekným menom.

Štátne dlhopisy. Tu treba byť presný, lebo „dlhopisy” nie sú jeden homogénny nástroj. Spitznagel testuje tri splatnosti, a každá dopadne inak. Trojmesačné poukážky: −1,8 %. Desaťročné dlhopisy: −0,4 % — takisto neprešli. Dvadsaťročné dlhopisy: −0,1 % — prešli, ale len tesne, presne na hranici zamietnutia. Inými slovami, z celého dlhopisového spektra prešiel jediný kandidát, a aj ten len o vlások.

A Spitznagel pridáva varovanie, ktoré je dnes ešte dôležitejšie než keď knihu písal. Aj to tesné prejdenie dvadsaťročných dlhopisov ťažilo z jedinečnej éry klesajúcich úrokových sadzieb — z cca 15 % v 80. rokoch k nule v 2020. To bol jednorazový štrukturálny vietor do chrbta, ktorý sa už nemôže zopakovať — sadzby nemajú odkiaľ klesať o ďalších pätnásť bodov. Dlhopisy mali svoje zlaté obdobie. Toto obdobie sa skončilo, a ich status bezpečného prístavu je dnes ešte krehkejší, než ukazuje graf.

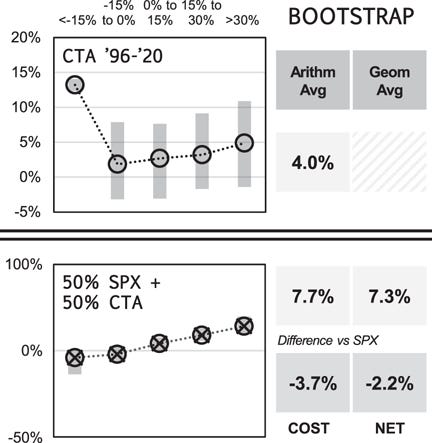

CTA fondy (trend-followers). Toto bol klasický alpha kandidát, dlho odporúčaný akademickými portfólio modelmi a predávaný ako „managed futures”.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 6, Wiley 2021.

Toto je jeho empirický pomník. CTA fondy v skutočnosti portfóliu škodili. Kombinácia 50 % SPX + 50 % CTA mala o 2,2 percentuálneho bodu ročne nižší geometrický výnos než čisté SPX. Aritmetické náklady (−3,7 %) prevážili akýkoľvek prínos. Spitznagel to formuluje sucho: CTA test neprešli. Slovenský retail, ktorý zvažuje pridať „managed futures” fond do portfólia, by si mal toto číslo zarámovať a zavesiť nad monitor.

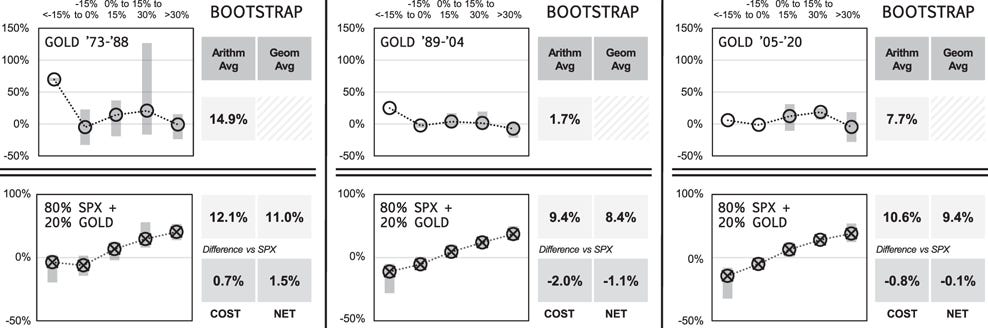

Zlato. Toto je skutočne zaujímavé.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 6, Wiley 2021.

Spitznagel hodnotí zlato ako „pretty darn good” safe haven — ale s podmienkou, ktorú treba čítať veľmi pozorne. Rozdelil obdobie 1973–2020 na tri šestnásťročné úseky a otestoval zlato v každom zvlášť. Výsledok: v období 1973–1988 (post-Nixon shock, vysoká inflácia) bolo zlato skvelé — NET +1,5 %. V období 1989–2004 portfóliu škodilo — NET −1,1 %. V období 2005–2020 bolo zhruba neutrálne, mierne negatívne — NET −0,1 %.

Vidíš ten problém? Zlato neprešlo testom „vždy”. Prešlo testom „v jednom z troch období”. Je to časovo špecifický safe haven. Funguje proti inflačným šokom a monetárnemu debasementu skvele. Proti krachu typu jeseň 2008 funguje slabo — v prvých mesiacoch padlo s trhom, lebo všetci predávali, čo sa dalo, na vykrytie margin callov. A proti pomalému bull marketu, ako boli roky 2009–2019, je čisté opportunity cost — len tam leží a nič nerobí.

Toto je veľmi dôležitý detail, lebo ide priamo do toho, čo som naznačil v Časti 3. Zlato ako jediný hedge v portfóliu má jeden zásadný problém: nevieš, aký krach príde. Ak príde monetárny — zlato ťa zachráni. Ak príde čistý kreditný krach — zlato ti pomôže, ale s niekoľkomesačným oneskorením a slabšou silou. Ak príde grinding bear market typu 2022 — zlato ti nepomôže. Toto sa volá wrong-crisis problem a je to hranica každej jednoduchej hedging stratégie. Vrátim sa k nemu v platenej časti, lebo z neho vyplýva celá praktická lekcia pre slovenský retail.

A teraz prichádza moment, kvôli ktorému je Safe Haven nielen pekná kniha, ale aj užitočná.

Spitznagel berie všetky tieto výsledky — hotovosť pod hranicou, bondy tesne alebo pod, CTA hlboko v mínuse, zlato „záleží kedy” — plus to, čo sám robí vo fonde Universa, a zobrazuje ich na jednom grafe. Na jednom obrázku, ktorý sumarizuje celú knihu, celú metódu, celú filozofiu.

A ten graf ti povie, ktoré bezpečné prístavy v skutočnosti zvyšujú dlhodobý výnos tvojho portfólia. A ktoré sú len drahý rituál.

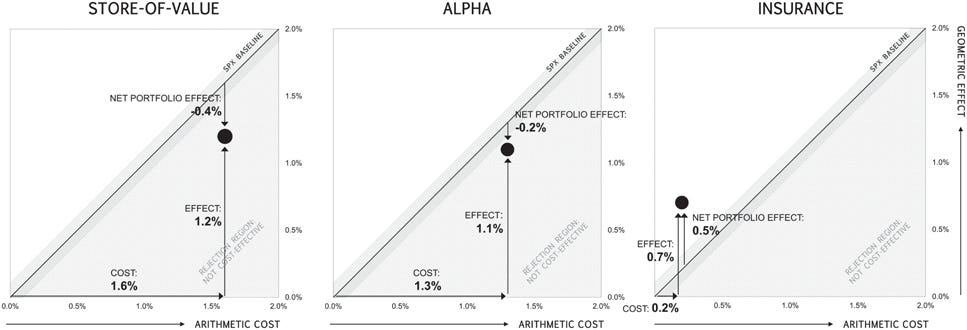

Než sa k tomu finálnemu grafu dostaneme, Spitznagel ukáže ešte jeden medzikrok — porovnanie tých troch fenotypov z Časti 3 vedľa seba, tentokrát už nie ako karikatúru, ale na reálnych dátach.

Zdroj: Mark Spitznagel, Safe Haven, kapitola 5, Wiley 2021.

Tri fenotypy, tri verdikty, jeden obrázok. Store-of-value (uchovávateľ hodnoty) skončil s čistým efektom −0,2 % — pod hranicou, zamietnutý. Alpha dopadla o horšie lepšie, −0,4 % — pod baseline, takisto zamietnutá. A insurance — jediná z trojice — skončila +0,5 % nad baseline. Jediný fenotyp, ktorý portfóliu reálne pridal, nie ubral.

Všimni si jednu vec, ktorá je na prvý pohľad nelogická. Insurance má zo všetkých troch najnižší aritmetický výnos — pravidelne ti uberá, rok čo rok, ako poistné. A predsa má najvyšší geometrický efekt na portfólio. To je presne tá skrytá sila z Časti 2, ktorá tu znova vyplávala na povrch: aritmetická cena je viditeľná, geometrický prínos je neviditeľný, a pri správne konvexnej poistke ten druhý prevažuje nad prvým. Karikatúra z kockovej hry práve obstála v teste 120 rokov reálnych dát.

Doteraz som ti odhalil prvých päť krokov Spitznagelovho argumentu — od geometrickej matematiky cez kockové hry, tri fenotypy bezpečných prístavov, ich pasce a empirický test. To je polovica knihy.

Zvyšok článku je praktický: ako vyzerá graf, ktorý sumarizuje celú knihu, a čo si z neho má reálne odniesť slovenský investor, ktorý nemá Universa account a nemá 25 rokov skúseností na americkej burze?

Ak ťa zaujíma:

ako Spitznagel sumarizuje celú metódu Safe Haven v jedinom „kráľovskom” grafe — a prečo je to viac než len pekná vizualizácia

prečo „byť príliš bezpečný” škodí portfóliu rovnako ako „byť príliš nebezpečný”

ktoré tri pravidlá si slovenský retail investor reálne odnesie, aj bez prístupu k stratégii Universa

prečo Spitznagelovo magické číslo nie je 10 % ani 1 %, ale 3,33 % — a čo to číslo hovorí tebe

...tak pokračuj nižšie.