Spitznagel a Dao of Capital: prečo najtrpezlivejší investor vyhráva

Prvá kniha Marka Spitznagela spája staročínsku filozofiu s rakúskou ekonómiou — a tvrdí jednu nepríjemnú vec: trh trestá netrpezlivých rovnako spoľahlivo ako les. Dnes to vieme aj odmerať.

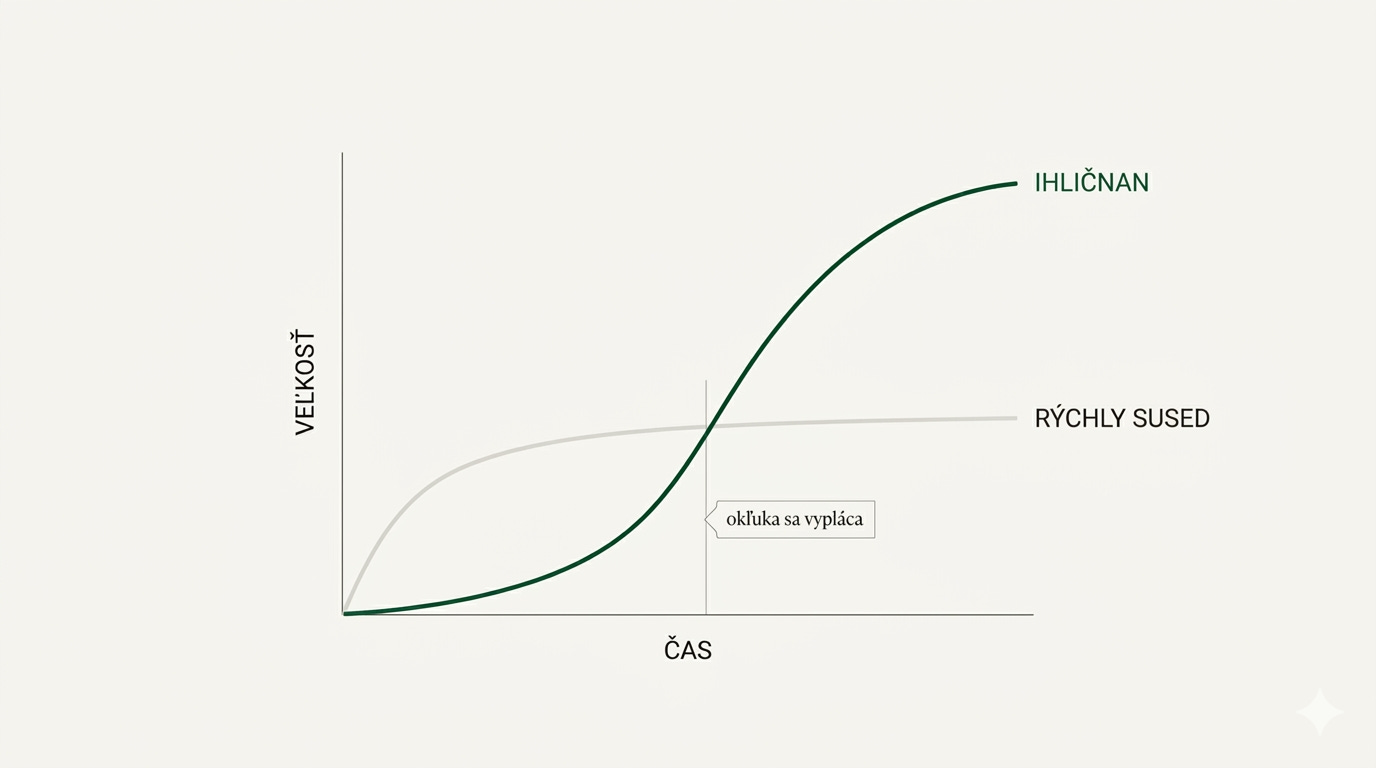

Predstavte si dva stromy, ktoré vyklíčili v ten istý deň. Jeden sa rýchlo vytiahol za svetlom a za pár rokov prerástol druhý o niekoľko metrov. Ten druhý sa skoro nehýbal — roky budoval korene a hrubú kôru, kým sused doháňal slnko. O sto rokov tu stojí len jeden z nich. Ten pomalý.

Toto je celá kniha The Dao of Capital v jednom obraze.

Mark Spitznagel je americký investor, ktorý spravuje hedžový fond Universa Investments. Spitznagel je blízky spolupracovník Nicholasa Taleba, ktorého knihu Čierna labuť určite poznáte. Dao of Capital je jeho prvá kniha, vyšla v roku 2013. Do slovenčiny preložená nebola — čo je škoda, lebo je to jeden z najčistejších úvodov do spôsobu myslenia, ktorý na Slovensku spopularizoval Juraj Karpiš.

Argument knihy sa dá zhrnúť do jednej vety: nenaháňaj sa za ziskom priamo. Choď okľukou.

Milovať stratu

Kniha sa otvára vetou starého obchodníka s obilím z Chicaga, Everetta Klippa, u ktorého Spitznagel ako mladík začínal. Klipp ju opakoval stále dokola: „Musíte milovať stratu peňazí, nenávidieť ich zarábanie.” Znie to ako nezmysel. Klipp tým myslel toto: kto sa panicky bojí malej, okamžitej straty, spraví unáhlené rozhodnutie a nakoniec príde o veľa. Kto malú stratu znesie — dokonca ju priam vyhľadá ako cenu za lepšiu pozíciu — prežije.

Spitznagel ukazuje, že tá istá myšlienka je stará dvetisíc rokov. Staročínsky text Laozi hovorí, zjednodušene, že človek získava stratou a stráca získavaním a že víťazstvo neprichádza z jednej rozhodujúcej bitky, ale z trpezlivej prípravy. Kresťanský čitateľ v tom začuje ozvenu podobenstva o pšeničnom zrne — to musí najprv padnúť do zeme a odumrieť, inak ostane samo. Strata teraz, úroda neskôr.

Knihu netreba čítať ako náboženský traktát. Je to čistokrvná ekonómia. Daoizmus je v nej len vstupná brána k veľmi praktickej myšlienke. A tá myšlienka má svoj najkrajší obraz v lese.

Les v šiške

Ihličnany — borovice, smreky, jedle — patria k najstarším a najodolnejším rastlinám na planéte. V priamom súboji o najlepšie miesto, slnkom zaliatu úrodnú pôdu, však skoro vždy prehrávajú. Rýchlejšie listnaté stromy ich prerastú, zatienia a oberú o svetlo.

Ihličnan preto urobí niečo zvláštne. Ustúpi. Jeho semená odveje vietor na skalnaté hrebene a chudobnú pôdu, kde sa rýchlym susedom nechce rásť. Tam zo začiatku zaostáva — rastie pomaly, hladuje. Ale medzitým buduje to, čo nevidno: hlboké korene, hrubú kôru, odolnosť. A o desaťročia neskôr, keď cez les prejde požiar a uvoľní sa miesto, je to práve trpezlivý ihličnan, kto prerastie a prežije svojho rýchleho suseda.

Ihličnan nehrá tú istú hru ako jeho sused. A práve preto ju nakoniec vyhrá.

Spitznagel pre túto stratégiu používa nemecké slovo Umweg — okľuka, obchádzka. Zámerne ísť doprava, aby si sa neskôr dostal ďalej doľava. Nie blúdenie, nie strácanie času — okľuka má cieľ. Len nevedie k nemu najkratšou priamkou.

Hladný Crusoe

Druhý obraz si kniha požičiava od Robinsona Crusoa. Stroskotanec na pustom ostrove loví ryby holými rukami — a chytí päť rýb denne. Je hladný a vyčerpaný. A tak urobí zdanlivo nelogickú vec: prestane loviť. Niekoľko dní je ešte hladnejší, lebo namiesto rýb pletie sieť a dlabe čln. Keď je hotový, nachytá päť rýb za dve hodiny.

Tento príklad pochádza od Eugena von Böhm-Bawerka — ekonóma, ktorý dal rakúskej škole jej akademickú vážnosť a dnes ho mimo Rakúska skoro nikto nepozná. Jeho myšlienka znie jednoducho: ten istý tovar má dnes väčšiu hodnotu než zajtra, lebo čas niečo stojí. Crusoe sa zriekol istoty dnes, aby mal oveľa viac rýb neskôr. Ekonómovia to volajú časová preferencia — to, ako veľmi uprednostňuješ vrabca v hrsti pred holubom na streche. Kto má vysokú časovú preferenciu, chce všetko hneď. Kto ju má nízku, vie počkať na čln.

Šetrenie nie je odriekanie. Je to okľuka.

Prečo to skoro nikto nedokáže

Tu prichádza nepríjemné priznanie, ktoré robí knihu poctivou. Spitznagel hovorí, že táto okľuka je takmer nemožná — lebo ide proti tomu, ako sme stavaní.

Sme netrpezliví teraz a nahovárame si, že trpezliví budeme až neskôr. Pozná to každý, kto drží diétu a dnes si dá ešte kúsok torty, lebo zajtra predsa určite začne chudnúť. Pri investovaní je to to isté. Blikajúce čísla na obrazovke nás ťahajú k tomu, čo môžeme mať hneď, a oslepujú nás voči tomu, čo by prišlo, keby sme vydržali.

Henry Ford to pochopil. Celé roky bol trpezlivý, kým budoval továreň a kupoval stroje. A keď výrobná linka konečne bežala, stál pri nej so stopkami a netrpezlivo počítal sekundy, za ktoré z nej zíde každé auto. Najprv trpezlivosť, potom dravosť. V správnom poradí.

Časová preferencia má aj politickú tvár

Až doteraz znie Dao of Capital ako kniha pre investora. Lenže Böhm-Bawerkova časová preferencia nie je len o osobných financiách. Je to možno najostrejší nástroj na opis toho, prečo moderný štát robí presný opak ihličnana.

Crusoe sa vzdá rýb dnes, aby mal čln a viac rýb zajtra — to je nízka časová preferencia, to je okľuka. Politik vo volebnom cykle má presne opačnú štruktúru. Výnos, ktorý potrebuje, sú hlasy, a tie musia prísť pred najbližšími voľbami. Náklad — dlh, nesplnené sľuby, vyčerpaný systém — padne na niekoho iného. Často na niekoho, kto ešte ani nevolí, alebo sa dokonca ešte nenarodil. Štát s krátkym horizontom nie je ihličnan, ktorý buduje kôru. Je to rýchly listnatý sused, ktorý sa ženie za svetlom a hlboké korene si nevypestuje nikdy.

V sérii Kniha - Zlaté teľa musí zomrieť som tento mechanizmus už opísal — len som ho nepomenoval Böhm-Bawerkovým menom. Argument zo štvrtej časti o dôsledkoch demokracie — že demokracia kradne, zadlžuje a zotročuje budúcnosť, keď väčšina rozhoduje za tých, čo sa ešte nenarodili — je presne časová preferencia prenesená do politiky. A v článku Dávam demokracii rok, maximálne dva je to isté pozorovanie: žaba sa varí pomaly, lebo cena sa platí až potom.

Štát s vysokou časovou preferenciou je les, v ktorom sa hasí každý malý požiar — a potom sa čudujeme, prečo znenazdajky zhorí do tla.

To nás privádza späť k Misesovi a k najdôležitejšej vete celej knihy.

„Trh je proces”

V roku 1954 Ludwig von Mises povedal pred študentmi tri slová: trh je proces. Mises, najznámejší ekonóm rakúskej školy, tým myslel, že trh nie je miesto ani stav — je to neustále zúčtovávanie miliónov rozhodnutí, ktoré nikdy neprestane.

Aj les sa takto zúčtováva. Malé, prirodzené požiare presúvajú zdroje od stromov, ktoré neprosperujú, k tým, ktoré môžu. Problém nastane, keď do lesa prestaneme púšťať malé požiare. Nahromadí sa suché drevo a horľavý materiál — a jeden veľký požiar potom spáli všetko.

Mises a Hayek hovorili o tom istom v ekonomike, ale každý si všimol inú časť mechanizmu.

Mises sa pozeral na to, čo lacné peniaze spravia s reálnym kapitálom: vznikne rast, ktorý by za normálnych úrokov nikdy neexistoval. Mises mu hovorí malinvestment — chybná investícia, kapitál naliaty tam, kam by inak nikdy netiekol.

Hayek sa pozeral na to, prečo sa to stane: cena, čiže úrok, je informácia o tom, koľko je v ekonomike úspor. Keď centrálna banka úrok umelo stlačí, pošle všetkým falošný signál — „úspor je dosť, stavajte” — hoci realita je úplne iná. Mises opisuje škodu na kapitáli, Hayek opisuje pokazený semafor, ktorý k tej škode vedie. Dva rôzne mechanizmy, jeden výsledok.

A tento výsledok nemusíme hľadať v učebnici. Deje sa v priamom prenose. Po roku 2008 sme do lesa prestali púšťať malé požiare — trinásť rokov boli reálne úrokové sadzby väčšinou na nule. Na tom suchom dreve vyrástlo celé odvetvie súkromných úverov, ktoré dnes opakuje vzorec junk bondov z 80. rokov, len ho takmer nikto nevidí. Presne o tom je môj článok Úverový supercyklus: vracajú sa junk bondy z 80. rokov? — fond Blackstone, ktorý za jediný štvrťrok čelil žiadostiam o vyplatenie za miliardy dolárov, je presne ten moment, keď nahromadené suché drevo začne tlieť. Mises by to nazval malinvestmentom čakajúcim na zúčtovanie. Spitznagel by trocha menej sebavedomo povedal, že les sa môže, ale nemusí v blízkej dobe rozhorieť. Záleží na prepojeniach súkromného kapitálu so zvyškom ekonomiky (a iným suchým drevom) — tie z podstaty veci nepoznáme.

Ako sa deformácia meria

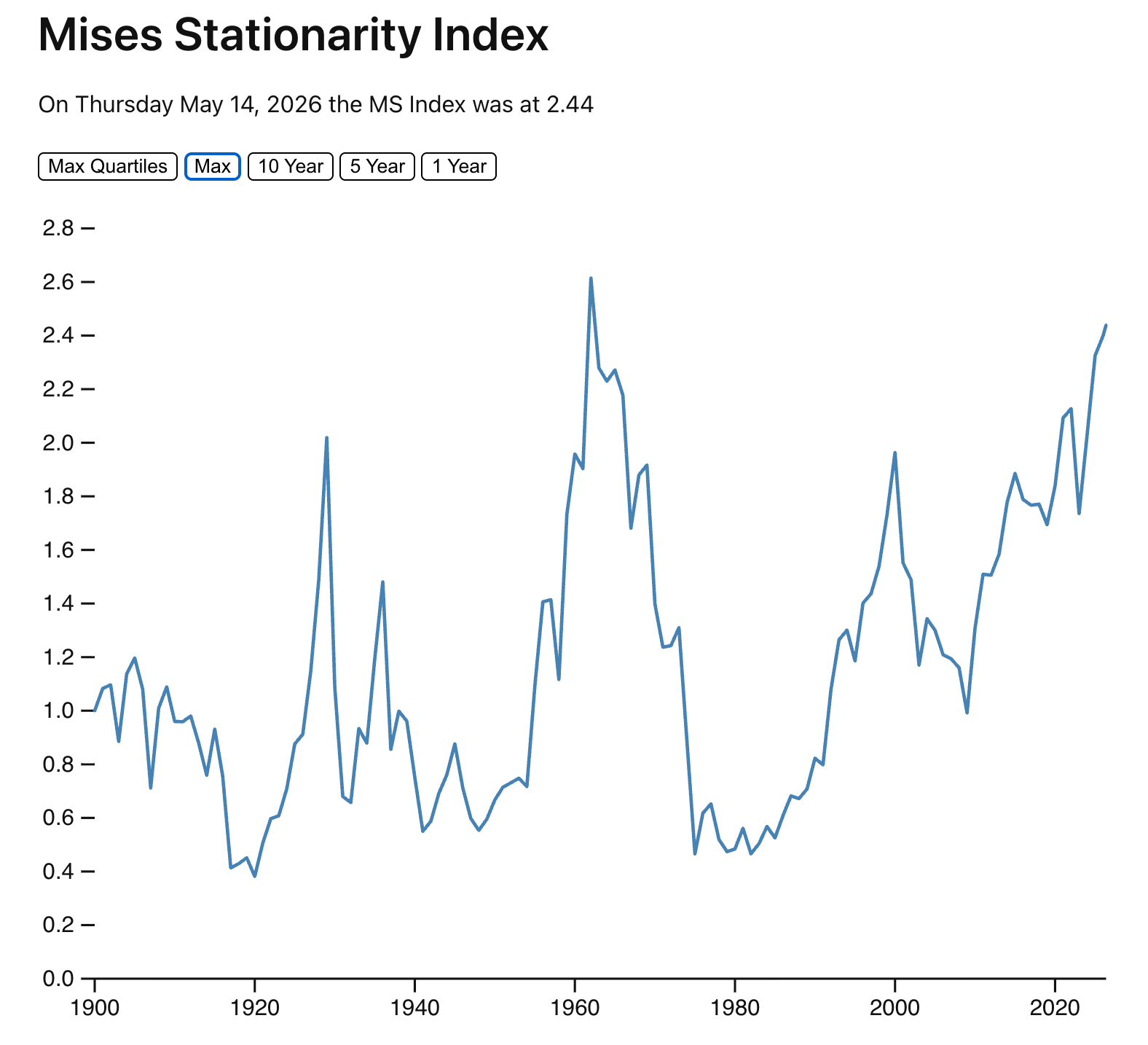

Tu prichádza časť, ktorá robí Dao of Capital viac než len pekným podobenstvom. Spitznagel tvrdí, že tú deformáciu — to nahromadené suché drevo — vieme odmerať jediným číslom. Volá ho index MS (Misesov index stacionarity, na počesť Misesa).

Funguje jednoducho. V čitateli je trhová hodnota všetkého korporátneho kapitálu (zhruba: za koľko sa dnes firmy obchodujú na burze). V menovateli je reprodukčná hodnota toho istého kapitálu (zhruba: koľko by stálo postaviť tie firmy odznova). Keď sa index rovná jednej, trh oceňuje firmy presne na to, čo by stálo ich nahradiť — les je v rovnováhe. Keď je výrazne nad čislom jedna, trh platí za existujúci kapitál oveľa viac, než koľko reálne stojí — a to sa, podľa rakúskej teórie, deje len vtedy, keď peniaze pokrivili signál.

Spitznagel sám priznáva, že je to v podstate to isté ako známe Tobinovo Q nositeľa Nobelovej ceny Jamesa Tobina — len Tobin si podľa neho nevšimol, čo jeho vlastné číslo naozaj znamená.

A teraz to zaujímavé: index MS si nemusíš počítať. Existuje verejný tracker msindex.net, postavený presne metódou z knihy. Posledný údaj sa pohybuje okolo 2,4. Rovnováha je, pripomeňme si — jedna. Trh teda oceňuje americký firemný kapitál na vyše dvojnásobok toho, čo by stálo ho nahradiť. Historické dno bolo 0,29 — v roku 1982, na konci jednej z najväčších medvedích dekád. Dnešná úroveň má v stoštyridsať ročnej histórii len jednu obdobu: vrchol povojnového optimizmu v roku 1961 po ktorom nasledoval Kennedy Slide.

Toto nie je predikcia. Vysoký index MS nehovorí, kedy požiar príde — história nám ukazuje, že môže byť vysoko aj roky. Index MS hovorí len to, koľko suchého dreva sa nahromadilo. To je téza o stave lesa, nie predpoveď dátumu blesku.

Čo s tým robí Spitznagel?

Posledné dve kapitoly knihy hovoria, čo z toho všetkého plynie pre investora. Spitznagel svoj prístup volá rakúske investovanie a rozdeľuje ho na dve časti — a poctivo priznáva, že jedna z nich je pre bežného človeka prakticky nepoužiteľná.

Rakúske investovanie I je Misesov nástroj a má dve úrovne. Tá jednoduchá: keď je index MS vysoko, nedržíš všetko v akciách — časť kapitálu máš v hotovosti a čakáš, kým trh spadne. Keď je index nízko, si v akciách naplno. Spitznagel to overil na vyše storočí dát — pri vysokom indexe MS boli následné výnosy akcií v priemere mizerné a prepady hlboké, pri nízkom naopak. Tá sofistikovaná úroveň pridáva navrch poistky proti pádu, opčné stratégie, ktoré Spitznagel volá tail hedging — lenže tie sú podľa neho samého nelikvidné, ťažko oceniteľné a v praxi mimo dosahu nielen bežného investora, ale aj väčšiny profesionálov. Preto Spitznagel v knihe píše, že pre obyčajného človeka ostane použiteľná len tá prvá, jednoduchá vec — nedržať všetko v akciách práve vtedy, keď je trh nafúknutý.

Rakúske investovanie II je Böhm-Bawerkov nástroj. Tu už nejde o to vyhnúť sa trhu, ale nájsť v ňom firmu, ktorá je sama o sebe ihličnanom — extrémne efektívna v tom, ako nasadzuje kapitál, a pritom ešte nie je nacenená draho. Spitznagel takéto firmy volá „Siegfriedovia”. Jednoducho: kým Rakúske investovanie I hovorí „nehraj v kasíne, keď je ruleta zmanipulovaná”, Rakúske investovanie II hovorí „kúp si radšej pekáreň, ktorá zarába a nikto si ju zatiaľ nevšimol — nie žetóny do kasína”.

Spoločný menovateľ oboch je ten istý ihličnan. Zachovať a vybudovať kapitál teraz, aby si ho mohol oportunisticky nasadiť vtedy, keď je trh deformovaný a zraniteľný. Poistenie portfólia pre Spitznagela nie je konečný cieľ — je to medzistupeň. Nabitá kuša, ktorá čaká, kým sa objaví zraniteľný cieľ.

Most k dnešku

Dao of Capital je z roku 2013. Mechanizmus, ktorý opisuje, ale nezostarol — okľuka, čas ako cena, trh ako proces, ktorý sa skôr či neskôr zúčtuje. A index MS dnes nestojí na úrovni z roku 2013; stojí na úrovni, akú trh za stoštyridsať rokov videl len raz. Pre dnešného investora z knihy plynie jedna otázka, a nie je príjemná: hrám hru ihličnana, alebo hru rýchleho suseda, ktorý sa ženie za svetlom?

Toto nie je rada ani predikcia. Je to spôsob, akým sa na trh pozerá Spitznagel— a stojí za to ho poznať skôr, než príde ďalší požiar. Knihu odporúčam prečítať celú, takéto zhrnutie nedokáže zachytiť jej hĺbku.

A tu je hranica tejto knihy, ktorú treba povedať nahlas. Dao of Capital dôkladne vysvetľuje prečo okľuka funguje a kedy je les nebezpečne suchý. Nevysvetľuje ako si tú okľuku konkrétne kúpiš — ako má vyzerať poistka, ktorá ťa nielen ochráni pred požiarom, ale na ktorej aj zarobíš. To je presne otázka, ktorej Spitznagel venoval celú druhú knihu, Safe Haven. Dao of Capital je teória lesa. Safe Haven je návod, ako v ňom prežiť. O nej bude druhý diel tejto série. Ak ho nechceš premeškať, prihláste sa na odber.