Manolete - 2. časť: Firma, ktorá zarába dvojnásobok a aj tak stojí na mieste + live tracker

Poviem vopred, kedy uznám, že som sa mýlil. Predpoveď aj podmienku na zahodenie tézy som zapísal na verejný tracker, ktorý sa každý deň aktualizuje z britských dát a vy k nemu máte prístup.

V skratke, ak máte len minútu:

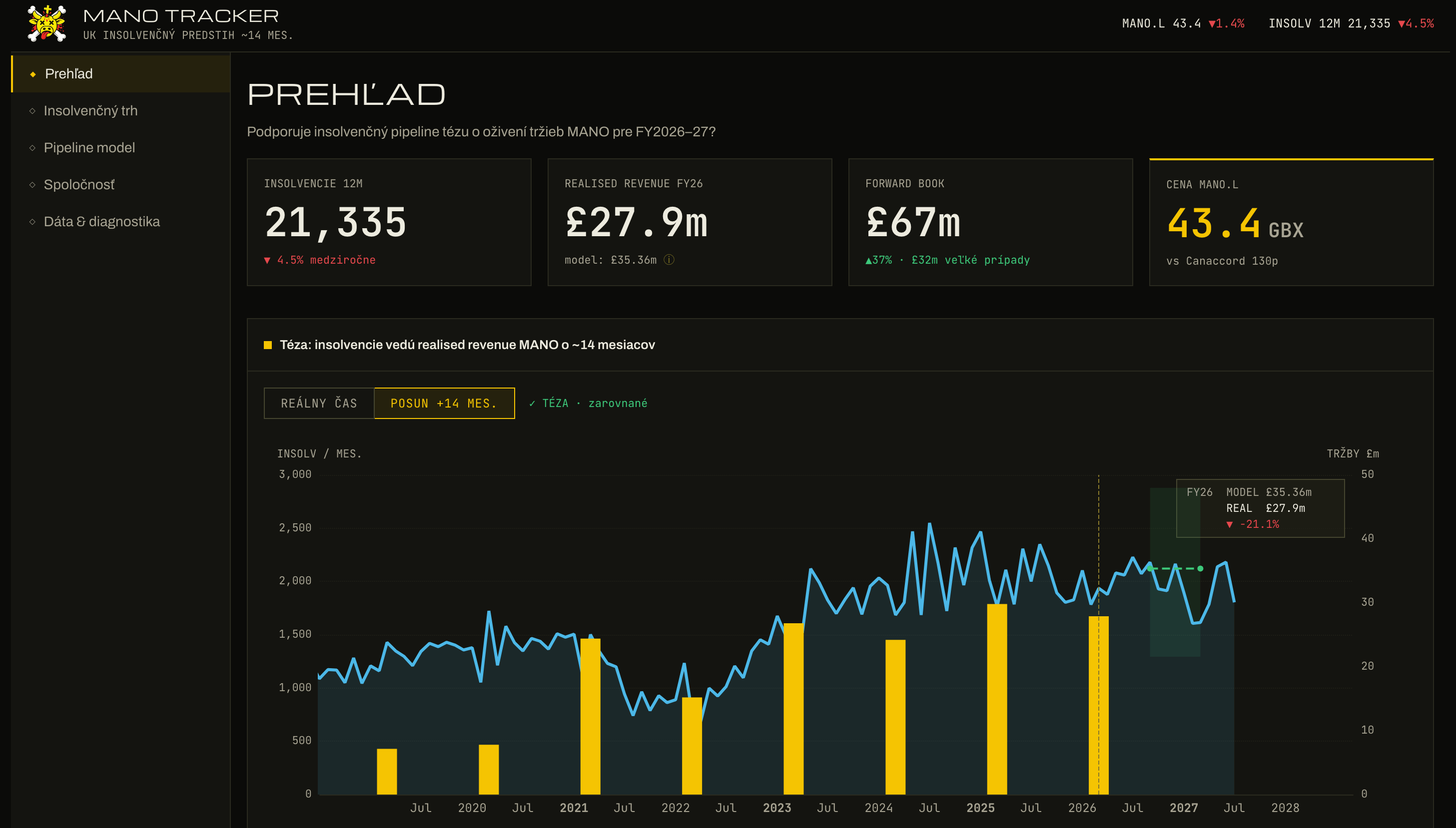

Firma z prvého dielu, Manolete - vykupujúca insolvenčné pohľadávky v UK, zverejnila auditované ročné výsledky. Jednotlivé súdne prípady zarábajú výborne. Firma ako celok napriek tomu nerastie. Strávil som 6 týždňov v Claude Code aby som vám to dokázal na trackeri, ktorý je napojený na denné dáta o insolvenciách v UK.

Celý príbeh sa zúžil na jedno číslo: koľko v priemere zarobí jeden dokončený prípad. Dnes je to £95-tisíc — polovica toho, čo pred covidom.

Akcia sa predáva za menej než polovicu hodnoty majetku firmy. To nie je automaticky výhra: trh má na tú zľavu dôvody.

Napísal som si dopredu predpoveď aj podmienku, pri ktorej tézu zahodím. Obe sú verejné a vytvoril som pre ne live tracker napojený na denné dáta z UK insolvenčného trhu. Toto je stávka s dátumom, nie viera.

Skôr než začnem, urobím niečo, čo sa v investičných článkoch nerobí často: poviem vám dopredu, kedy uznám, že sa mýlim.

Môj model má od 15. júla 2026 (dnes) verejne zapísanú predpoveď: priemerná tržba z jedného dokončeného prípadu Manolete vyjde v budúcom finančnom roku okolo £111-tisíc. A má aj vopred zapísaný vypínač: ak toto číslo ostane pod £110-tisíc ešte aj o dva roky, tézu zahodím a napíšem to tu. Vyhodnotenie zverejním, nech dopadne akokoľvek. Držte si klobúky, takto vyzerá nasadenie vlastnej kože!

Som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo. Urobte si vlastný výskum.

O čom bol prvý diel (30 sekúnd)

Predstavte si firmu, z ktorej šéf vytiahol peniaze a nechal ju skrachovať. Dodávatelia a zamestnanci ostali nezaplatení. Firma by šéfa mohla zažalovať — ale na súd nemá ani libru.

Britské právo tu umožňuje niečo unikátne: skrachovaná firma môže svoj právny nárok predať. A presne toto kupuje Manolete Partners. Prevezme žalobu, zaplatí právnikov, vedie spor — a o vymožené peniaze sa podelí s veriteľmi. V prvom diele (január 2026) som opísal, prečo je to skvelý biznis v chorej britskej ekonomike, a sľúbil som pokračovanie o troch veciach: čo hovorí súvaha, akú má firma hodnotu a čo ju môže naštartovať. Tu ho máte!

Keď som v januári publikoval prvý diel, mal som grafy. Dnes mám niečo lepšie: celú tézu som prestaval na verejný dashboard, ktorý sa automaticky aktualizuje každý deň z verejných dát — danielkojnok.github.io/mano-tracker . Nemusíte mi veriť jediné číslo z tohto článku. Všetky tam žijú a starnú spolu s realitou a vy si to môžete overiť na oficiálnych dátach.

Čo ukázali čerstvé výsledky

Manolete koncom júna zverejnila auditované čísla za finančný rok do 31. marca 2026. Mám pre vás dve správy.

Zlá správa: rok dozadu bol slabý. Tržby z dokončených prípadov klesli o 6 % na £27,9 milióna. A priemerná tržba z jedného prípadu klesla na £95-tisíc — najnižšie v celej dostupnej histórii firmy (od 2019). Manažment vysvetľuje: dokončenie jedného veľkého prípadu sa posunulo do ďalšieho roka, a pri necelých tristo prípadoch ročne jeden veľký prípad pohne celým priemerom.

Dobrá správa: zásobník na ďalšie roky sa plní. Kniha rozpracovaných prípadov — niečo ako kniha objednávok u remeselníka — narástla o 37 % na £67 miliónov. A novo podpísané prípady sú o pätinu väčšie ako vlani (£111-tisíc oproti £92-tisíc). Firma teda nakupuje väčšie a kvalitnejšie prípady; v tržbách sa to zatiaľ neukázalo, lebo prípad podpísaný dnes sa dokončí v priemere až o 14 mesiacov.

Jedno varovanie na záver: dvaja veľkí dlžníci meškajú s platbami z už vyhratých sporov — dokopy £4,7 milióna. Firma si na to odložila rezervu £1,8 milióna. Vyhrať súd a dostať zaplatené sú, ako vidno, dve rôzne veci.

Tu musím opraviť sám seba

V prvom diele som napísal, že Manolete dokáže zisky stále dokola reinvestovať s návratnosťou okolo 16 % — ako snehová guľa, ktorá sa nabaľuje. Po hlbšom rozbore musím byť presnejší: tá guľa sa už posledné roky nenabaľuje.

Vlastný majetok firmy — všetko, čo má, mínus dlhy — vzrástol z £28 miliónov (2019) na £42,4 milióna (2026). Znie to pekne, ale takmer celý ten rast sa udial do roku 2022. Odvtedy krivka stojí. A návratnosť? Za posledný rok firma zarobila z každých 100 libier vlastného majetku 2,60 libry. Zo samotných dokončených prípadov dokonca len 20 pencí. Tých 16 % je dnes cieľ, nie realita.

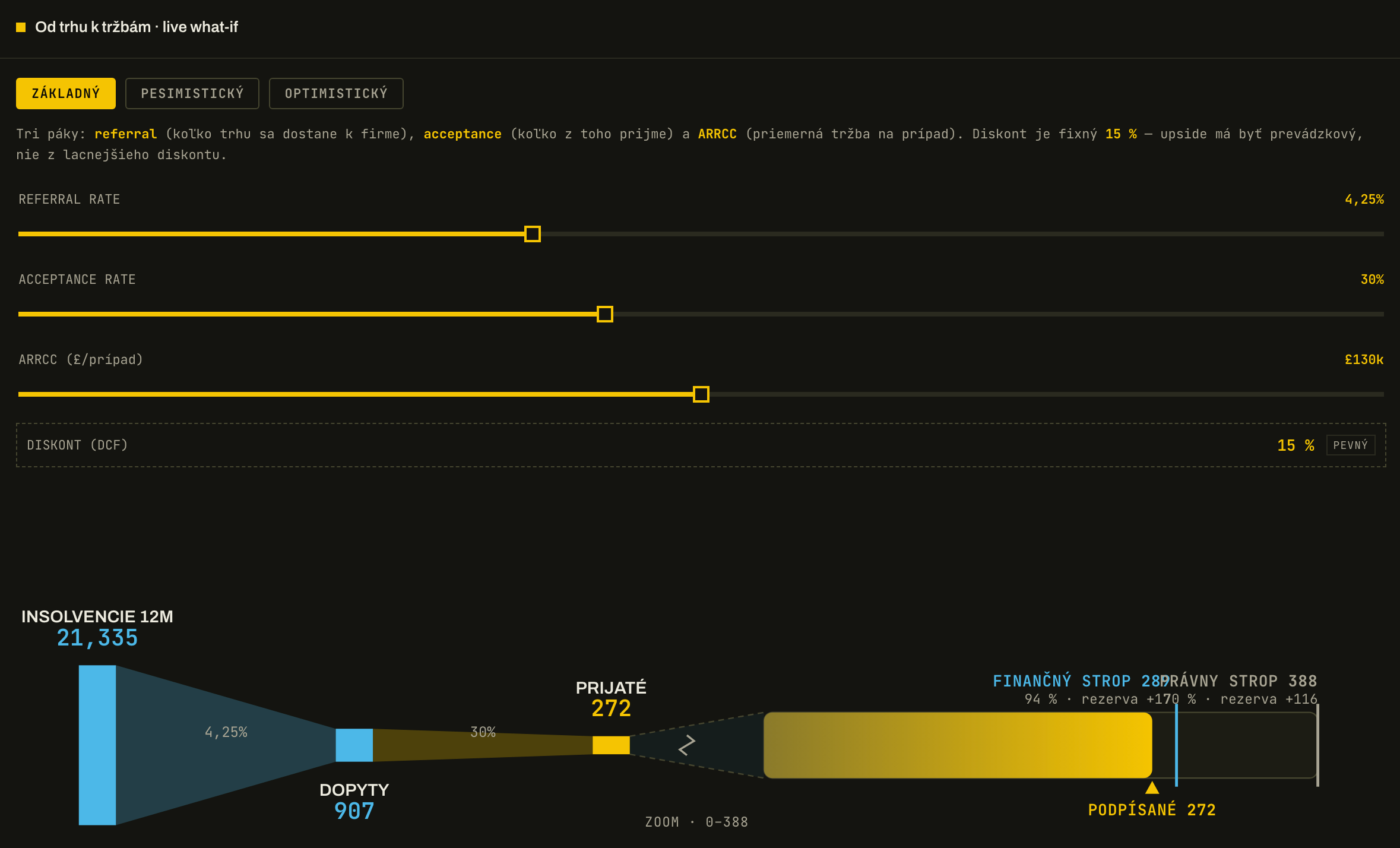

A teraz ten paradox, na ktorom stojí celá téza. Vnútri firmy nič pokazené nie je. Za celú históriu (1 901 kúpených prípadov, 1 477 dokončených): z každej investovanej libry sa vrátili v priemere 2,13 libry. Ziskovosť prípadov podľa roku nákupu dokonca rastie — z 26 % (ročník 2022) na 42 % (ročník 2026). Konkurenti v odvetví vykazujú návratnosť investícií 64–82 %; Manolete 131 %.

Ako môže mať firma výborné prípady a nulový rast? Odpoveď je to jedno číslo z úvodu. Predstavte si reštauráciu, ktorá obsluhuje stále rovnaký počet stolov — ale namiesto banketov servíruje obedové menu. Presne to sa stalo: po covide krachovali hlavne malé firmy (malý prípad = malý účet), veľké prežívali na lacnom dlhu a štátnej podpore. Priemerný účet klesol z ~£180–200-tisíc pred covidom na dnešných £95-tisíc — a pri fixných nákladoch (právnici, réžia, úroky) z takého účtu neostane takmer nič na nabaľovanie gule.

V prvom diele som návrat veľkých prípadov rámcoval ako udalosť roku 2026. “Veštil” som z výkazov. Moje nové zručnosti s Claude Code mi umožnili “veštiť” z reálnych verejných dát, ktorých je v UK požehnane. Konkrétne dáta hovoria triezvejšie: bankroty v Británii prestali rásť (za posledných 12 mesiacov 21 335, medziročne −4,5 %) a návrat „banketov” bude postupný, nie naraz. Signály ale existujú: väčšie podpisy, plnší zásobník — a samotný manažment si dal cieľ dostať priemerný prípad na £150-tisíc.

Koľko to celé stojí — a prečo je zľava zaslúžená

Ocenil som firmu po vrstvách, od najistejšej po najneistejšiu:

Vrstva 1 — čo firma má. Keby dnes Manolete zavrela, všetko predala a splatila dlhy, na jednu akciu ostane 96,8 pencí. Toto je auditovaný majetok, žiadna prognóza. Vrstva 2 — čo má rozpracované: dnešný zásobník prípadov pridáva ~20 pencí. Vrstva 3 — čo ešte podpíše: hodnota samotnej „továrne”, 5 až 63 pencí podľa scenára. Spolu: 122p v pesimistickom, 144p v základnom, 179p v optimistickom scenári.

Cena akcie? Okolo 41 pencí (10. júla-deň kedy som začal písať tento článok; hýbe sa denne). Čítate správne — samotný majetok firmy je ~2,4-násobok ceny akcie. Je to, ako keby ste peňaženku so stovkou eur vnútri kupovali za 42 eur.

Lenže — a toto je najdôležitejší odsek — trh nie je hlúpy. Tá zľava má dôvody: akcia sa obchoduje na vedľajšom trhu pre malé firmy a predať väčší balík je ťažké; priemerný prípad je na dne a firma reálne takmer nič nezarába; a dvaja dlžníci názorne ukázali, že ani vyhraté peniaze neprichádzajú vždy načas. Zľava je odmena za čakanie a riziko, nie darček. Kupujete podlahu z majetku — a opciu na to, že sa priemerný účet vráti hore. Holub na streche, ktorý môže kedykoľvek odletieť. Ak som to dostatočne nezdôraznil pri minulom článku, tak to zdôrazňujem teraz: kráčame po tentom ľade.

Nemusíte mi veriť — postavil som k tomu verejný nástroj

Celú tézu som preklopil do dashboardu danielkojnok.github.io/mano-tracker (plný tracker po overení cez perk). Každé číslo z tohto článku tam žije a aktualizuje sa samo: britské bankroty každý mesiac, cena akcie každý deň, k tomu dáta o ~46-tisíc skrachovaných firmách z obchodného registra. Ak mi neveríte, tak cez Substack perk (nová funkcia v Substacku), ktorý vidíte v hornom menu “SLUŽBY + NÁSTROJE” na mojej stránke, si môžete stiahnuť celý zdrojový kód aj z modelom. Môžete ho analyzovať, replikovať, vylepšovať, môžete s ním robiť čokoľvek.

A hlavne: model sa v dashboarde dá kontrolovať. Zverejňuje vlastnú spätnú presnosť (priemerná chyba 11,2 %, vrátane covid rokov, kedy boli súdy zatvorené), chýbajúce dáta priznáva namiesto dopočítania, a raz ho už realita opravila — pred zverejnením FY26 mal model strop 281,6 podpísaných prípadov ročne a firma reálne podpísala 289. Zahodil som strop, nie realitu.

Ako ho používať bez ekonomického vzdelania? Stačia tri pohľady:

1. priemerná tržba na prípad — jedno číslo, celá téza; ak budúci rok prekročí ~£125-tisíc, téza žije, ak ostane pod £110-tisíc, tikajú hodiny;

2. cena akcie vs. podlaha 96,8p;

3. posuvníky „čo-ak” — nastavte si vlastné predpoklady a pozrite sa, čo spravia s výsledkom.

Kedy sa dozvieme pravdu

Prvý signál dá polročná správa. Plné výsledky za budúci rok čakám okolo polovice 2027 — tam sa moja predpoveď (£111-tisíc) vyhodnotí verejne, nech dopadne akokoľvek. Plné potvrdenie tézy je otázkou rokov 2028–29: priemerný prípad nad £150-tisíc a skutočný zisk aspoň 8 libier zo 100 vlastných, dva polroky po sebe.

Dovtedy je to stávka pre trpezlivých: 2–3 roky, bez možnosti rýchlo vystúpiť, s podlahou z majetku a opciou na reštart. A ak sa priemerný účet do roku 2028 nepohne? Potom nešlo o dočasný mix, ale o novú realitu — a ja to tu napíšem rovnako verejne, ako dnes píšem túto tézu.

Ešte raz: som analytik, nie investičný poradca. Tento článok slúži výlučne na vzdelávacie účely a nepredstavuje finančné poradenstvo. Túto mimoriadne riskantnú tézu (nelikvidné akcie malej firmy, štátne zásahy, meškajúci dlžníci, padajúci nôž) by som nezačleňoval do portfólia priemerného investora. Pred investovaním si urobte vlastný prieskum a vyhľadajte odborné poradenstvo. Niektoré informácie pochádzajú od tretích strán, ktoré považujem za spoľahlivé, ale ich presnosť nie je zaručená.

PS: Funkcia Substack perkov je v beta verzii. Ak by vám perk z nejakého dôvodu nefungoval, pre predplatiteľov posielam nižšie link na plný dashboard. Budem vám ale vďačný za komentár, či vám funkcia perk fungovala (vidíte ju v hornom menu “SLUŽBY + NÁSTROJE”).